二次相続までシミュレートした相続対策の重要性

遺産分割を考える際には、二次相続までを考慮した上で、トータルで結果を考えることが大切です。

配偶者がいる場合では、一次相続の際に、「配偶者の税額軽減」の特例を使うことができるため、相続税の税額を抑えることが可能です(ただし、特例を適用するためには申告が必要です)。

しかし、場合によっては、一次相続の際に、たくさんの財産を相続しない方が良いケースや、税額の軽減ができるからといって、安易に特例を使わない方が良いケースが存在します。

今回は一次相続と二次相続を考慮した上で、全体的なシミュレーションを行い、一次相続のみならず、二次相続を視野に入れた相続税対策についてどのような違いが出てくるのかを見ていきます。

目次

1.1次相続、2次相続をトータルでシミュレーションしてみると・・・

1次相続(下記の例では夫の相続を例にしています)の時は、申告により「配偶者の税額軽減」の特例を使うことが可能です。従って、この特例を利用すれば一次相続時において、その分だけ相続税の納税額を軽減することができます。

ただし、「配偶者の税額軽減」の特例を利用して配偶者が多額の遺産を相続してしまうと、配偶者が亡くなった場合(つまり、二次相続が発生した場合)の相続税が多額になってしまう可能性があります。

一次相続で相続税が低く抑えられたとしても、二次相続で多額の相続税が発生してしまい、全体的にみるとより多くの相続税を納める羽目になってしまうケースがあるのです。

こういったケースを避けるためにも、場合によっては配偶者が財産を相続しない方が良いというパターンがあるのです。

最も代表的な例は、配偶者自身が多額の財産を所有している場合です。そういった場合には、二次相続を踏まえて遺産分割をするやり方が賢い方法といえます。 それでは、実際に具体的なケースを見ていきましょう。 今回のケースは、夫の財産が2億円、法定相続人2名(妻と子供1名)、妻の財産が1億円の場合を想定してください。一次相続だけでなく二次相続までをシミュレーションしていきます。

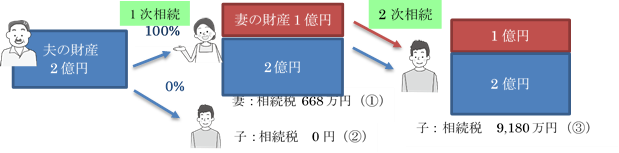

1.1.【ケース1】夫の財産を妻が100%相続した場合

この場合、まず一次相続(夫→妻)で、夫の財産2億円が妻に相続されて、相続税が668万円(①)かかります。この時点で子は1円も相続していないので、子に相続税は発生しません。(0円…②)

そして、二次相続(妻→子)で、妻の財産3億円(1億円+2億円)が子に相続されて、相続税が9,180万円(③)かかります。

全体でみると、相続税の総額は9,848万円(①+②+③)となります。

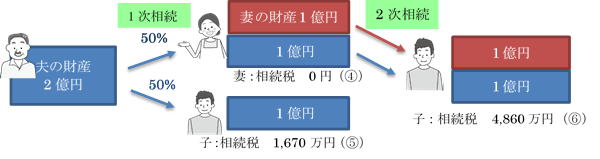

1.2.【ケース2】夫の財産を法定相続分通り、妻50%、子50%で相続した場合

この場合、まず一次相続(夫→妻、子)で、夫の財産2億円が妻と子それぞれに1億円ずつ相続されて、相続税が妻0円(④)、子1,670万円(⑤)かかります。

そして、二次相続(妻→子)で、妻の財産2億円(1億円+1億円)が子に相続されて、相続税が4,860万円(⑥)かかります。

全体でみると、相続税の総額は6,530万円(④+⑤+⑥)となります。

1.3.【ケース3】夫の財産を子が100%を相続した場合

この場合、まず一次相続(夫→子)で、夫の財産2億円が子に相続されて、相続税が3,340万円(⑦)かかります。この時点で妻は1円も相続していないので、妻に相続税は発生しません。(0円…⑧)

そして、二次相続(妻→子)で、妻の財産1億円が子に相続されて、相続税が1,220万円(⑨)かかります。

全体でみると、相続税の総額は4,560万円(⑦+⑧+⑨)となります。

※上記は、相次相続、遺留分、寄与分などが加味されていませんので、実際の計算とは異なる部分があります。

ちなみに、家族全員(法定相続人)が納得するのであれば、法定相続分を超えて相続することは可能です。

上記の例からわかるように、一次相続時の遺産分割の割合によって、夫の財産を全て妻が相続した場合と子が相続した場合とでは、相続税の総額に5,288万円もの違いが生まれることになるのです。

これは、妻側に多額の財産があることにより起こるケースです。ケース1~3を比べてみたあとで、ケース1を選ぶ(配偶者の税額軽減の特例を適用する)人はいな

いでしょう。

妻自身が多額の財産を所有している場合などは、一次相続の時点から、子どもに財産を引き継がせることを検討することも重要な1つの選択肢といえます。

配偶者が財産を相続する場合、上記ケース1~3の様に、金額をいくら相続するのかによって、納税額に多額の違いが生じました。これに加えて、妻が相続する財産はどのような財産を相続した方がよいかということも大切なポイントとなります

例えば、将来の価値が高くなる財産を一次相続時に妻が相続したとします。この場合には、一次相続において相対的に低い相続財産の評価額で相続税の計算が行われた後、二次相続において相対的に高い相続財産の評価額を計算の基礎としなければなりません。結果的に、全体でみるとより多くの相続税を納税することになってしまうのです。

そうなってしまわないためにも、妻は預貯金や価値の上がりづらい建物等を相続しておいた方が無難といえます。

金額の調整のみならず、財産の調整も行うことで、より良い相続対策を選んでいきましょう。

2.二次相続を考慮した効果的な対策とは?

二次相続では、配偶者の税額控除の特例が使えない上、法定相続人の人数が減りますので、その分基礎控除額も少なくなります。

結果的に、二次相続では相続税が増える傾向となるため、もめやすい傾向にあります。そのため、一次相続、二次相続の全体を通じて相続対策を考えることは非常に大切なことなのです。

相続がいつ発生するのかは誰にも分かりません。だからといって、相続が発生するまで何もしないということではなく、予め考えられる対策については実施しておくことが望ましいでしょう。

3.相次相続

10年以内にたて続けに相続が発生することを「相次相続(そうじそうぞく)」といいます。

相次相続が発生した場合には、相次相続控除が適用となります。 相次相続控除とは、相続税の負担が過重にならないよう二次相続の時に、一次相続の相続税額のうち一定の相続税額を差し引くことができるというものです。 ただしこの制度は、相続人のみが利用できる制度となっています。

4.【まとめ】二次相続対策のポイント

1. 一次相続において、妻は今後値上がりが予測されるものを相続しない方がよいでしょう。相続財産の候補としては、預貯金や築年数が経過した(老朽化した)建物や動産を中心に相続するとよいといえます。その後、妻は贈与を利用して、子供たちに財産の移転をすることも非常に効果的です。

2. ご家族がどのように住んでいるのか(親と同居しているのか、していないのか)等の違いにより、「小規模宅地等の特例」が適用になるかどうかもポイントとなります。土地の評価額を8割減にできる特例であるため、納税額の節税に大きな影響を与える可能性があります。そのため、親との同居について検討することも選択肢の1つとなるでしょう。

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】

関連リンク