【2026年最新】再婚相手の連れ子は相続できる?養子縁組なしで財産を遺す方法・相続税2割加算を税理士監修で解説

監修

中村亨

日本クレアス税理士法人 代表 税理士 公認会計士

結婚した相手が再婚で、前の配偶者との間に生まれた子どもがいる場合、婚姻届を出しただけでは、その子供との親子関係は成立せず、その子どもには相続権がありません。

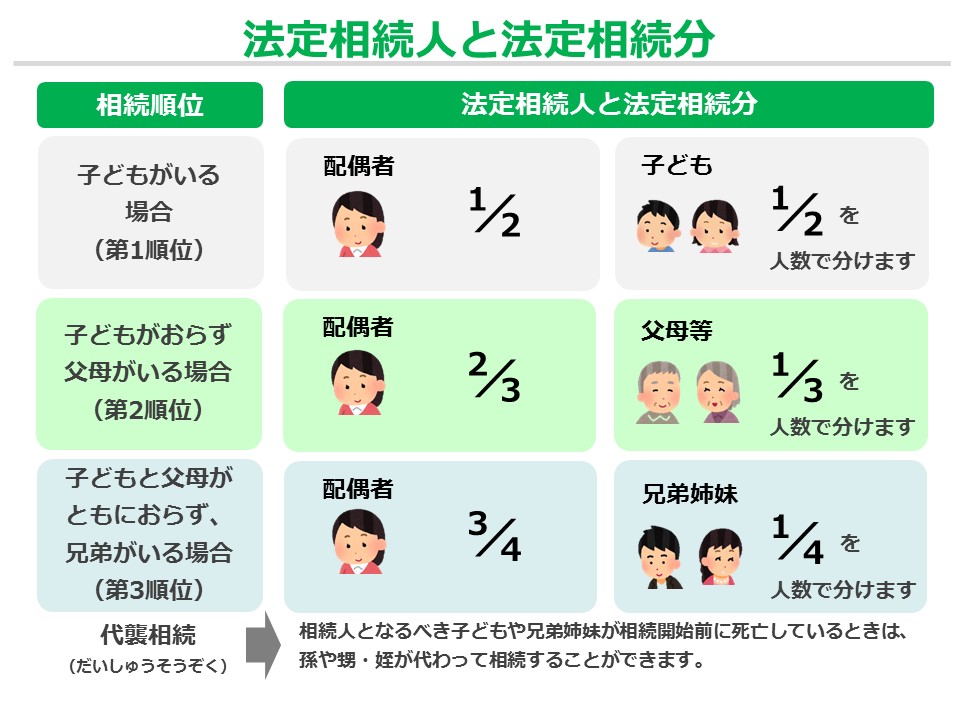

再婚をした配偶者との間に子供がいない場合、法定相続分は第2順位の親が法定相続人となり、それぞれの法定相続分は配偶者が2/3、父母等が1/3となります。

そのままにしておくと、もし子供が生まれた場合、結婚後に生まれた子には相続権があるのに、連れ子にはないという状況になります。

今回の記事では、結婚相手の連れ子にも財産を相続させたいという気持ちに主眼をおいた、養子縁組の効果や手続き、養子縁組をせずに財産を遺す方法について解説します。

1.離婚して再婚した時の子どもの戸籍について

そもそも、子供のいる夫婦が離婚して一方が再婚した場合、その子供の戸籍はどうなっているのでしょうか?

離婚届

離婚時に子供の戸籍がどうなるかというと、親が離婚届以外の手続きをしなければ、子供は「戸籍筆頭者」の戸籍に残ることになります。

たとえば結婚相手の女性と連れ子の名字が違う場合、連れ子は前の夫(父親)の戸籍のままである可能性が高いです。(名字が同じでも、連れ子だけ前の夫の戸籍に入ったままという場合があります。まずは結婚相手に確認しましょう。)

なお、親権と戸籍は連動しないため、どちらが親権者かわかったところで、子供が誰の戸籍に入っているかまでは判断はできません。

婚姻届

婚姻届を提出すれば、夫婦は新しい戸籍に“2人だけ”で入ることになります。

もし片方に連れ子がいたとしても、この連れ子は、親の婚姻届のみで新しい戸籍には移りません。離婚時の戸籍のままとなります。

結婚相手と連れ子が別々の戸籍である場合、子供は元の戸籍のままで、新しい夫婦の戸籍に自動的に入ることはありませんし、結婚相手と連れ子が同じ戸籍に入っていた場合でも、連れ子の親(結婚相手)のみが、戸籍から抜けた状態になります。

連れ子を法定相続人にする方法の一つが養子縁組

養子縁組とは、法律上の親子関係を作る手続きのことです。

養子縁組をした子は、法律上、実子と同じ扱いとなり、法定相続人の1人としてカウントされます。このことから、相続における養子縁組といえば、相続税の基礎控除額を増額させるための節税策としてよく知られる方法です。

新しい夫婦の戸籍に連れ子を入れるには、いくつか方法がありますが、連れ子を戸籍に入れた上で法定相続人にするためには養子縁組が必要です。

養子縁組をすれば、連れ子は法律上の子供となり、相続権も発生します。連れ子を戸籍に入れるだけなら入籍届という手続きもありますが、この手続きでは親子関係は生まれず、連れ子に相続権はありません。

| つまり戸籍が同じであることが相続の条件なのではなく、法律上の親子関係がある(その結果、戸籍に入る)ことが相続の条件なのです。 |

再婚した親と連れ子の相続は?

離婚や再婚が相続に関係してくるのは、血の繋がりのない者同士の話です。連れ子の親(子供の実の親)は、仮に再婚を繰り返したとしても、子供との親子関係は消滅せず、相続権もなくなりません。

そもそも法律上の相続権をもつ人は下記です。

■配偶者

■一定の血族関係にある人

血族関係は、離婚や再婚ではなくなりませんので、親が再婚して戸籍や名字が変わったとしても、子供は親から相続を受けることができるのです。

このことからわかるように、連れ子は、別れた実の親(例:結婚相手の前夫など)からの相続権ももっています。

2.養子縁組の方法は?

結婚相手の連れ子と養子縁組を行うには、市区町村役場に「養子縁組届」を必要書類とともに提出して行います。必要書類は、

・各人の戸籍謄本

・本人確認書類

・配偶者(結婚相手)の同意書

などが一般的ですが、届け出を行う市区町村役場のホームページで必ず確認しましょう。

「養子縁組届」は、養親(新しい親)になる人と養子になる子で提出します。 養子となる子の年齢が15歳未満のときは、法定代理人(親権者など)が養子縁組の承諾が必要ですが、15歳以上であれば、本人の意思で養子縁組の承諾を行うことができます。

3.特別養子縁組

連れ子の年齢によっては「特別養子縁組」という方法もあります。

連れ子が原則6歳未満のときに、家庭裁判所に申し立てを行うことが必要です。

「特別養子縁組」では、通常の養子縁組と異なり、別れた実の親との親子関係が消滅します。相続権に関して言えば、通常の養子縁組では、新しい親と実の親の両方から、子供は財産を相続する権利がありますが、特別養子縁組では、別れた実の親から相続する権利はなくなるということです。

そのため、例外はありますが、原則として子供の実父母の同意が必要となります。現在、特別養子縁組ができる子の年齢を15歳に引き上げる法改正が進められています。

4.養子縁組せずに財産を残す方法は?

血の繋がりのない子供を法律上の相続人とするには、養子縁組が必要です。

では法律上の相続人にしなければ絶対に財産を遺せないかというと、それは違います。法律上の相続権がない人に財産を遺すことができる「遺贈(いぞう)」という制度があるからです。

遺贈とは

遺贈とは、遺言書によって、財産を特定の人に遺すことです。

遺贈の相手は、法律上の相続権がなくてもよいため、この方法であれば、結婚相手の連れ子を財産の受取人に指定することができます。この方法をとる場合は、生前のうちに遺言書を、決められた方式で作成しなければなりません。

ただし、他の相続人がもつ遺留分という権利を侵害する遺言書を作成すると、争いのもとになるので注意が必要です。

遺贈は相続税の2割加算による相続税の負担に注意

遺贈によって得た財産にも、相続税がかかります。このとき、「相続税の2割加算」のルールに注意が必要です。

相続税の2割加算のルールとは、配偶者・子(養子を含む)・両親以外の人が相続や遺贈によって財産を得ると、その人が支払う相続税は、通常より2割加算(=1.2倍)されてしまうというものになります。

もし連れ子と養子縁組をせず、遺贈によって財産を遺した場合、連れ子には2割加算のルールが適用されます。養子縁組をして同額の財産を相続したときよりも、相続税の負担が重くなるということです。

二次相続で財産を遺せるケースとは?

確実な方法ではありませんが、結婚相手の連れ子と養子縁組をしなくても二次相続で財産を遺せる場合があります。

たとえば夫・妻・妻の連れ子という家族構成で、夫が亡くなった場合、夫に妻以外の法律上の相続人(実の子や親兄弟など)がいなければ、その財産はすべて妻が相続します。

■一次相続

┣ 妻 :全部

┗ 連れ子 :なし

その後、妻も亡くなり、もし妻に連れ子以外の法律上の相続人がいなければ、妻の財産はすべて連れ子が相続します。

■二次相続

┗ 連れ子 :全部

このとき妻は夫の財産を相続しているため、夫の財産は、間接的に連れ子に渡るということです。

二次相続の注意点としては、下記が挙げられます。

・妻が先に亡くなってしまった場合、この方法は実現しないので、確実に財産を遺す方法にはならないこと

・夫妻に他の相続人がいる場合、連れ子に渡る財産は少なくなること

・財産の額によっては、連れ子の相続税が高くなること です。

5.連れ子の相続・養子縁組に関するよくある質問(FAQ)

Q1. 連れ子は養子縁組をしないと相続できませんか?

原則として、養子縁組をしなければ連れ子に相続権は発生しません。婚姻届を出しただけでは再婚相手と連れ子の間に法律上の親子関係は成立しないためです。養子縁組をすれば実子と同じ一親等の法定相続人となり、相続権が生じます。

Q2. 養子縁組をせずに連れ子へ財産を遺す方法はありますか?

遺言書による「遺贈」を使えば、養子縁組をしなくても連れ子に財産を遺せます。ただし他の相続人の遺留分を侵害しないよう注意が必要です。詳しくは記事内の「養子縁組せずに財産を残す方法」をご覧ください。

Q3. 連れ子と養子縁組をすると相続税は安くなりますか?

養子縁組により法定相続人が増えると、相続税の基礎控除額(600万円×法定相続人の数)が増えるため、節税につながる場合があります。ただし基礎控除の計算に算入できる養子の数には実子の有無に応じた上限があります。

Q4. 遺贈で連れ子に財産を遺すと相続税はどうなりますか?

養子縁組をしていない連れ子が遺贈で財産を受け取ると、相続税が2割加算(1.2倍)されます。養子縁組をして相続する場合より税負担が重くなる点に注意が必要です。相続税の2割加算については別記事で詳しく解説しています。

Q5. 特別養子縁組と普通養子縁組は相続でどう違いますか?

普通養子縁組では実親と養親の双方から相続できますが、特別養子縁組では実親との親子関係が消滅するため、実親からの相続権はなくなり養親からのみ相続します。特別養子縁組は原則として子が一定年齢未満で家庭裁判所への申立てが必要です。

※関連記事:相続税の2割加算の仕組みは親等とは?1〜4親等の数え方・早見表でも解説しています。誰が何親等にあたり、2割加算の対象になるかをあわせてご確認ください。

6.まとめ

結婚相手の連れ子は、婚姻届だけでは親子になりません。法律上の相続人とするには、養子縁組を行う必要があります。

しかし子供の年齢や心の状態によっては、そうした選択が難しいこともあります。子供によっては、離婚や再婚をうまく受け入れられなかったり、名字が変わることを不安に感じたりすることもあるのです。

養子縁組をしなくても財産を遺す手段がないわけではないため、必要かどうかは夫婦でよく話し合って検討する必要があります。

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】

関連リンク

監修

中村亨

日本クレアス税理士法人 代表

税理士

公認会計士

2002年8月に会計事務所として創業、2005年には税理士事務所を開業し、法人や個人のお客様の会計・税務の支援をする中で、「人事労務の問題を相談をしたい」「事業承継を検討している」といったお客様のニーズに応える形でサービスを拡大し続け、現在では社会保険労務士法人など複数の法人からなるグループ企業に成長してきました。お客様に必要なサービスをワンストップで提供できることが当社の強みです。