相続トラブルの75%が財産5,000万円以下!身近にひそむ贈与・不動産・介護にまつわる注意事例

相続でもめるなんて、何億円もの資産がある資産家やドラマだけの話だと思い込んでしまっていないでしょうか。

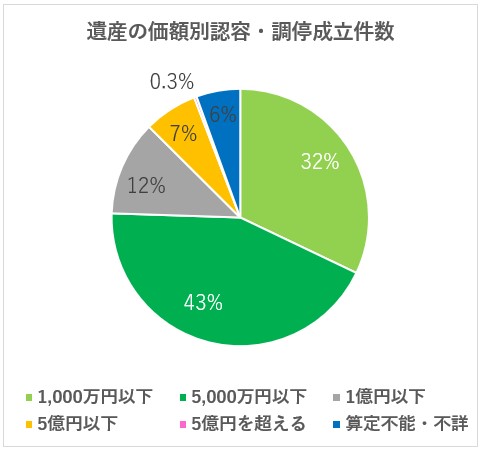

平成29年中に家庭裁判所による遺産分割事件の認容・調停成立件数(「分割をしない」を除く)は、全7,520件で、そのうち遺産の価額が1億円を超えるものは、わずか529件です。

これに対して、1,000万円以下の件数は2,413件。5,000万円以下の件数は5,697件で、全体の約75%もの割合を占めます。

何億円という相続遺産がなくても、相続で揉めるケースは実は非常に多いということです。

相続が相続争いに発展した「争族」になってしまう具体的なケースを挙げながら、解決案をご紹介いたします。

※なお、紹介する事例は当社が実際にご相談を受けたものではありません。一般的なケースをご紹介しています。

※参照:裁判所Webサイト「司法統計|遺産分割事件のうち認容・調停成立件数(「分割をしない」を除く)遺産の内容別遺産の価額別 ・全家庭裁判所」

http://www.courts.go.jp/app/files/toukei/055/010055.pdf

目次

事例A:相続税が発生して発覚した内緒の贈与

父親の甲男さんは、「贈与税がかからずに生前贈与ができる」という話を聞いて、3人のお子さんのうち、A子さんにだけ相続時精算課税制度を使い、その上限である2,500万円の贈与を行いました。

その父親が亡くなり、A子さんと他の兄弟2人が集まって、遺産について話をしていたときのことです。

A子さん以外の2人は、「父さんの遺産は自宅2,000万円と現金2,000万円だから、私たちの場合、税金はかからないらしい」と言って安心した様子です。

ところがA子さんが、相続時精算課税制度で2,500万円の贈与を受けたことを話したところ、2人の顔色が一変しました。

相続財産が基礎控除額をオーバーしてしまい、発生した税額は、全員で分担しなければならないことがわかったからです。

2人はC子さんに「相続税はA子が払え」などと怒り出し、結局、遺産の話合いどころではなくなってしまいました。

解決案1:制度のデメリットも理解し、相続人の了解を得ておく

相続時精算課税制度とは、贈与税を支払うことなく最大2,500万円まで、お子さんやお孫さんなどに非課税で贈与できる制度です。

お得な話のようですが、贈与された財産はすべて相続財産に加算されます。したがって、相続税が安くなるわけではありません。そして、相続時精算課税制度で贈与された財産は、相続税の申告書に必ず記載することとされています。

たとえ黙っていても、税務署は相続時精算課税制度を適用したことを把握していますから、必ず発覚します。

さらにこっそり贈与を受けた財産が、相続財産に加算されてしまうことで、相続人全員が負担する相続税が底上げされてしまう点にも注意が必要です。

遺産が基礎控除額(3,000万円+600万円×法定相続人の数。)以下で、相続税対策をせずに安心していたところ、「実は相続時精算課税制度で2,500万円もらっています…」と1人が言い出したら、どうでしょうか。

1人だけこっそり贈与を受けていたことを知った上、発生した税金は全員で負担するのですから、怒りは倍増です。

この制度を使う場合は、事前に他の相続人に説明して了解を得るか、あるいは他のお子さんにも平等に贈与するなど、争いが起こらない状況を作る配慮が大切です。

解決案2:生前贈与は別の方法で行う

これから贈与を検討される方であれば、お子さんやお孫さんなど大切な親族が相続のことで争うことがないように、まずは暦年贈与か、相続財産に加算されない贈与税の非課税特例を使うことを検討するとよいでしょう。

暦年贈与とは、毎年、基礎控除額以下(年間110万円以下)の範囲内で贈与を行うことです。

贈与税の非課税特例とは、たとえば「住宅取得等資金の贈与の非課税特例」などのことで、暦年贈与よりも高額な贈与を、一度に非課税で行うことができます。

贈与の方法を安易に決定するのはお勧めできません。また贈与による生前対策は早く始めれば始めるほど効果があります。事前の調査をしっかり行う、相続に詳しい専門家のアドバイスを受けるなど、計画的に進めることが重要です。

事例B:不動産の押し付け合いで話し合いが進まない

父親が亡くなり、長男のB太郎さんは、弟2人を呼んで遺産分割協議を行いました。

財産は父親名義の自宅5,000万円と現金1,000万円、合計6,000万円です。

ところが弟2人は、「自宅は長男が継ぐものだから、僕たちは現金を500万円ずつ貰う」と言って譲りません。

さらにB太郎さんに、「合計6,000万円の相続財産を法定相続分どおりに分けるのだから、1人につき2,000万円ずつの財産が相続できるよう、差額の1,500万円を払って欲しい」と言ってきました。

B太郎さんは充分な預貯金がなく、現金を相続できなければ、自分が支払う相続税の準備も大変な状況です。

その上、弟たちに1,500万円ずつの現金を準備しなければならないのでしょうか。

解決案1:不動産を共有名義でも相続できる

相続財産の大部分を1つの不動産が占める場合、なるべく現金が欲しいと考える相続人が出てくると、不動産の押し付け合いになることがあります。

不動産は、いくらで売却できるかハッキリわかりませんし、売却するまでは保有コストもかかる財産です。そのため「自分だけは確実にお金が欲しい」「不動産の売却は面倒だし関わりたくない」と考える人が出てくると、話合いはまとまりません。

しかし、不動産は1人が相続しなければならないわけではなく、共有名義とすることができます。自宅を3分の1ずつの持ち分で相続し、相続後に3人で協力して売却手続きを行い、その資金を分けることも可能です。

売却して利益が出てしまうと、所得税の課税対象となってしまいますが、要件を満たせばその利益が3,000万円まで非課税となる所得税の特例もあります。

解決案2:不動産の早期売却には注意が必要。不動産の相続に強い専門家に頼るべき

納税は原則として金銭での一括納付ですから、不動産のみを相続した場合、納税資金は別に調達しなければなりません。

納税資金が足りない、あるいは今回のケースのように兄弟の意見がまとまらない。そのために早期に売却しようと考える方も多いですが、注意が必要です。

土地を相続する際の節税策に小規模宅地等の特例というものがあります。相続時の土地の評価額を最大80%下げるものです。

この方法を相続人が使うためには、相続税の申告期限までその土地を保有するなどの条件があります。そのため、相続発生後すぐに売却すると、後から特例が使えないことに気づき「しまった!」と後悔することもあるのです。

不動産の相続には、土地の評価という難しい問題以外にも、今回のケースのように分割方法や納税資金、といった問題が絡み合っていることが散見されます。

相続にまつわる様々なお悩みの中でも不動産は最も解決が難しい問題の一つであり、経験豊富な専門家に頼ることをお勧めします。どうすれば最適な方法で納税できるか、延納や物納といった選択肢も含めて、解決に向けた強いサポートを受けることができます。

事例C:相続財産の不公平感。父親の介護に貢献した見返りを相続で得ることはできないの?

C子さんの母親はすでに亡くなっており、父親ひとりが実家で暮らしていました。しかし、父親は高齢で介護が必要になったため、C子さんは勤めていた会社を退職して実家に戻り、父親に献身的な介護を行いました。

数年後、父親が亡くなり、遺産分割協議のためにC子さんが兄弟と集まりました。相続人は、長女であるC子さんと、長男、次男の3人です。すると、他の兄弟から「父親の財産は法定相続分どおり均等に分けるべきだ」と主張されてしまいます。

C子さんは仕事を辞めてまで父親に献身しました。自分の人生、お金、時間を犠牲にして父親の介護を一人で行ってきた自負があり、その見返りを少しは期待したい気持ちがあります。

相続財産は、本当に他の兄弟と同じでなければならないのでしょうか。献身的に介護をした私と何もしなかった他の兄弟が財産を均等に分けることに不公平感を感じます。

解決案1:C子さんが寄与分を主張する

C子さんは、兄弟2人に対して「寄与分」を主張できる可能性があります。

「寄与分」とは、被相続人(亡くなられた方)の財産の維持や増加に貢献した人に対して、その貢献度に応じた財産を、優先的に受け取ることができる制度のことです。

例えば「C子さんの介護によって、介護サービス利用費用を支払う必要がなくなり、その分の父親の財産が守られた」と認められるようなケースに寄与分を主張できます。具体的な計算方法は下記のページを参照ください。

関連記事:遺産分配でトラブルを生みやすい「寄与分」の計算方法と注意点

解決案2:被相続人が遺言書を作成する

介護の貢献度を金額に置き換え、他の相続人に認めてもらい、寄与分を主張する。これは現実にはなかなか難しいものです。

そのためC子さんが寄与分を主張するよりも、できれば介護を受けている父親が、生前に遺言書を作成しておくことが望まれます。

遺言書で、C子さんにどの財産を相続させるか、あるいは財産の何割を相続させるかなど記載しておけば、C子さんには遺言書に書かれた財産を受け取る権利が与えられます。

なお、相続人には最低限相続できる財産として「遺留分」が法律で定められているため、他の兄弟の遺留分を侵害する内容の遺言書は、かえって争いのもとになりかねません。

被相続人に貢献しその分を見返りとして相続で受け取りたい、そう思われる場合の解決案を紹介しましたが、いずれにせよ生前からの対策が必要です。

寄与分は認めてもらうための証拠集めが重要で、介護をしている間から対策を取ることが必要です。また遺言書は有効と認められる方法で作成する必要があります。

生前の相続対策がカギ

相続が争族になってしまう例に共通することは、いずれも生前の配慮で防げるものが非常に多いということです。

「私の財産なんて争うほどないはずだ」「うちの子は仲がいいから争うはずがない」と安易に考えるのは危険です。実際に相続トラブルの75%は、相続財産5,000万円以下のケースで発生しており、身近な問題です。

お子さんなど大切な親族が相続で困らないための対策は何か、相続の専門家や相続専門の税理士に相談してみましょう。

日本クレアス税理士法人

執行役員 税理士 中川義敬

2007年 税理士登録(近畿税理士会)、2009年に日本クレアス税理士法人入社。東証一部上場企業から中小企業・医院の税務相談、税務申告対応、医院開業コンサルティング、組織再編コンサルティング、相続・事業承継コンサルティング、経理アウトソーシング決算早期化等に従事。事業承継・相続対策などのご相談に関しては、個々の状況に合わせた対応により「円滑な事業承継」、「争続にならない相続」のアドバイスを行う税理士として定評がある。(プロフィールページ)

・執筆実績:「預貯金債券の仮払い制度」「贈与税の配偶者控除の改正」等

・セミナー実績:「クリニックの為の医院経営セミナー~クリニックの相続税・事業承継対策・承継で発生する税務のポイント」「事業承継対策セミナー~事業承継に必要な自己株式対策とは~」等多数

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】

関連リンク