相続放棄申述書とは?書き方から提出の流れまでご紹介!

遺産を承継してもメリットがないと判断したときは、家庭裁判所で「相続放棄」の手続きをとることが出来ます。ただしその手続きは決して単純ではなく、多数の必要書類を揃えた上で「相続放棄申述書」を適切に記入しなければなりません。

「そもそも放棄したほうがいいのか」「申述書提出後はどんな流れで進むのか」という疑問を解決できるよう、相続放棄のルール全体を踏まえて申述書の書き方を解説します。

【この記事で分かること】

・相続放棄の基礎知識

・相続放棄申述書の書き方

・申述書提出から相続手続き終了までの流れ

・相続放棄を依頼するときの適切な相談先

目次

1.相続放棄申述書とは?

家族が亡くなると、その遺産を受け継ぐかどうかは相続人が自由に決める事が出来ます。

相続放棄(遺産承継を一切しない)という道を選択するなら、必ず家庭裁判所で「相続放棄の申述」を行わなければなりません。

申述のために直接裁判所に出向く必要はなく、書面で手続き可能です。この際に提出するものが「相続放棄申述書」です。

1-1.【相続の基礎知識】相続方法には何がある?

そもそも相続方法には「単純承認」「限定承認」「相続放棄」の3種類が存在します。

家裁での特別な手続きを要しない方法は、遺産全体を承継する「単純承認」だけです。他2つの方法は、いずれも申述を行わないと認められません。

| 3種類の相続方法 | ||

| 相続方法 | 承継の内容 | 家裁での申述 |

| 単純承認 | 遺産全体を承継する | 不要 |

| 限定承認 | 遺産に含まれる負債を清算し、残余分を承継する | 要 |

| 相続放棄 | 遺産全体を放棄する | 要 |

限定承認・相続放棄の2つの方法が申述を必要とするのは、相続人の不利益となる可能性が少なからずあるからです。

相続方法は相続人自身の慎重な判断のもとに行い、不利益につながる選択であれば家庭裁判所が確認すべきという考え方のもと、申述書提出による手続きが義務づけられています。

1-2.相続方法は3ヵ月以内に決めなければならない

相続方法は「相続開始を知ったとき」から3ヵ月以内に決めなければなりません(熟慮期間/民法915条1項)。期限内に相続放棄または限定承認の申述書を提出しなければ、自動的に単純承認扱いとなってしまいます。

しかし、焦りは禁物です。

相続放棄はメリットばかりとは限らず、家裁が憂慮するように「相続人にとってかえって不都合になること」もあるからです。

2.相続放棄、しても大丈夫?そのメリットとデメリット

いったん相続放棄してしまうと、後から撤回することは出来ません。

放棄のルールを知らずに手続きしてしまうと、家族に遺産による負担を押し付けることになったり、本来得られるはずだった高額資産をみすみす手放すことになったりする可能性があります。

相続放棄申述書を準備する前に、相続放棄の概要(メリットとデメリット)を確認しておきましょう。

2-1.相続放棄のメリット

相続放棄のメリットは、何よりも「“負の遺産”に悩まされることがない」という点です。

受け継ぐ必要がなくなるのは、故人の残した借金だけではありません。固定資産税ばかりかかって活用方法のない不動産や、損害賠償請求権・事業で発生した債務(買掛金債務)もすべてなくなります。

【相続放棄したほうがいいケース】

- 貯金も不動産もほとんどなく、消費者金融や銀行からのローンばかり残っている。

- 遺産と呼べるものが空き家となった親の家だけで、売却・転居等の活用方法を見いだせない。

参考コラム:不動産の相続放棄問題‐空き家や田舎の家は相続放棄できる?

2-2.相続放棄のデメリット

遺産全体を放棄するという手続きの性質上、相続人にとってメリットになる財産も相続できなくなる点は見過ごせません。遺産の内訳・評価額全体を把握しないまま放棄してしまうと、あとから高額資産が判明して承継できないという取り返しのつかない失敗に繋がります。

【安易に相続放棄してはならないケース①】

- 故人と親しかった親戚から「相続放棄したほうがいい」と勧められた。

- 現金・預貯金よりも不動産などの価値がはっきりとわからない遺産のほうが多い。

【安易に相続放棄してはならないケース②】

- 配偶者が急死し、自分で判断できない年齢の子どもが遺されている。

- 自分以外にもほかに相続人がいると知っているが、関係が良好でないのでなるべく連絡したくない。

2-3.相続放棄すべきか迷う時は

相続放棄したほうがいいのか迷う時は、何よりもまず遺産の内訳と評価額を正しく把握するための「財産調査」を行うべきです。その後は他の相続人とも連絡を取り合い、調査内容を元に全員で放棄したほうがよいのか慎重に検討するのが良い方法です。

相続を専門とする弁護士であれば、以上の調査・協議をもとに信頼性の高いアドバイスを行うことが出来ます。

2-4.すぐに決められない時は「熟慮期間の延長」も可能

相続方法の判断に時間がかかってしまいそうなときは、3ヵ月間を越えて熟慮期間を延長する「相続の承認又は放棄の期間の伸長の申立」も可能です。

しかし、あまり先延ばしにするのは良くないことです。相続開始から10ヵ月を過ぎると、遺産承継手続きの状況に関わらず相続税が発生してしまうからです。

相続人だけでは判断がつきかねる(放棄に関する話し合いがまとまらない)と感じたときは、早急に弁護士に相談しましょう。

参考コラム:相続放棄とは?手続きの方法・期間・注意点について解説

3.相続放棄申述書の書き方はこちら!

相続放棄の手続きでは、申述する人の年齢や続柄によって書類の内容が大きく異なります。家族全員で手続きを進めるケースでは、書式と添付書類が適切か各自チェックしながら進めなければなりません。

実際に申述書の書き方を紹介する前に、特に重要なポイントを紹介します。

3-1.相続破棄申述書の取得(ダウンロード)はこちら

相続放棄の申述書は裁判所HPから書式をダウンロードできます。その書式をもとに説明を進めます。

相続の放棄の申述書(20歳未満)http://www.courts.go.jp/saiban/syosiki_kazisinpan/syosiki_01_13_02/index.html

相続の放棄の申述書(20歳以上) http://www.courts.go.jp/saiban/syosiki_kazisinpan/syosiki_01_13/index.html

3-2.【重要】未成年者には「特別代理人」が必要になる可能性大

未成年者が法律行為をする場合、親権者が法定代理人として手続きするのが原則です。

しかし親権者・未成年者の両方とも相続人に含まれるのなら、未成年者の放棄申述のために「特別代理人」を立てなければなりません。親権者・未成年者の両方が相続人に含まれるのなら、遺産承継において利益相反※と呼ばれる状態になるからです

※利益相反とは?

…親子そろって相続人になるケースでは、親子のどちらかが相続放棄すると、もう一方に相続分が移転するでしょう。どちらか一方だけが相続放棄する(あるいは親が自己中心的な理由で子の相続放棄だけをさせる)という事態が起きかねず、親子間で利益の奪い合いになるリスクがあると法律上考えられます。

このように「一方の利益がもう一方の不利益につながる」という状態を利益相反と呼びます。

特別代理人が必要なケースでは、相続放棄とは別に家庭裁判所で申立を行います。代理人候補者として、相続手続きと直接関係のない遠縁の親戚・弁護士・司法書士等から選ぶこともできます。

3-3.相続放棄申述書の内容

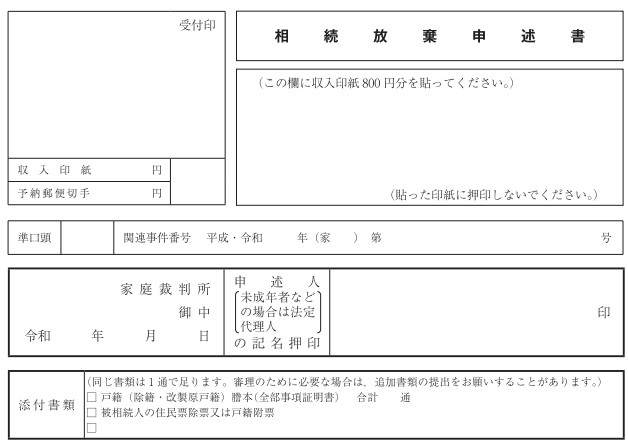

最初に、収入印紙を貼る欄の直下へ以下の記入を行います。

<申述書冒頭の必須記入項目>

・提出する裁判所名

・申述書の作成年月日

・申述人の記名捺印

・添付書類(該当するものにチェックして数を記入)

続いて「申述人」欄から「申述の理由」欄までの計5つの大項目を埋めます。

【Point】記入にあたり、申述人と被相続人の本籍地が必要です。添付書類の内容も併記する必要があるため、後述の添付書類を準備してから記入しはじめることをおすすめします。

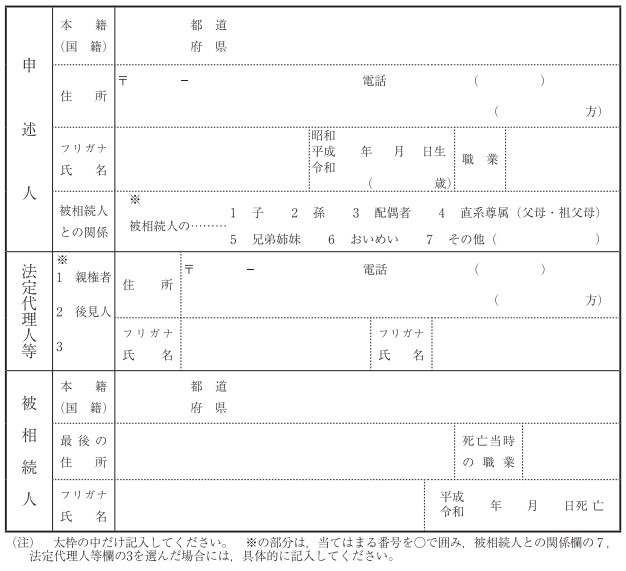

①「申述人」欄

申述人欄では、以下の項目を埋めます。

未成年者が申述人である場合、職業欄は「小学生」など現在の教育課程に沿って記入しましょう。学校名や会社名は不要です。

<申述人欄の記入内容>

・氏名

・現住所

・本籍地

・生年月日

・職業

・被相続人との関係(子・孫・直系尊属などの7項目から選択)

②「法定代理人等」欄

申述人が未成年者もしくは被後見人(知的障碍者または認知能力が低下している人)であれば、本項目を記入しなければなりません。

<法定代理人欄の記入内容>

・代理人としての身分(親権者or後見人orその他)

・現住所

・氏名

・生年月日

・職業

※未成年者のために特別代理人を立てている場合…代理人としての身分は3を選択し、特別代理人である旨を付記します。

③「被相続人」欄

被相続人(亡くなった人)については、以下の項目を埋めます。

<被相続人欄の記入内容>

・氏名

・本籍地

・最後の住所

・死亡当時の職業

・死亡年月日

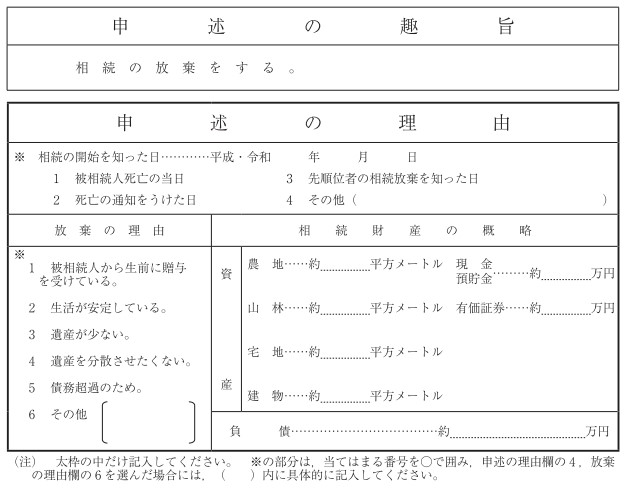

④「申述の趣旨」欄

申述の趣旨欄は「相続の放棄をする。」と記入します。その詳しい理由については、最後の項目で記述します。

⑤「申述の理由」欄

最終項目である申述の理由欄では、以下の3つの小項目を埋めます。

☑ 相続の開始を知った日

項目1~4から選択し、日付を付記します。なお、「相続の開始を知った日」は申述人欄に書いた日付から遡って3ヵ月以内でないと受理されません。

☑ 放棄の理由

…故人の身辺におり、死亡日直後にその事実を知っていた場合…1

…親戚・病院・警察等から後になって死亡の事実を知らされた場合…2

…親族の相続放棄を知り、追って自分も放棄を決意した場合…3

☑ 放棄の理由

…1~6のなかから相続放棄の理由に近いものを選び、丸をつけます。

☑ 相続財産の概略

…わかる範囲で相続財産の内訳・評価額を記入します。金額はおおよその額で構いません。

3-4.印鑑は実印でなくても問題なし

相続放棄申述書の手続きでは印鑑証明書が必要になることはなく、印鑑は実印ではなく認印で良いとされています。

先にダウンロードURLを紹介した裁判所の書式でも印鑑の箇所には特に指定や注記はありません。

3-5.相続破棄申述書は代筆可能?また委任状は必要?

申述書に記載されている内容を理解できることを前提に、署名・押印以外の箇所は代筆でも問題はありません。また、代筆を行ったのが親族である場合には、委任状は不要とされています。

なお、認知症・知的障害・老齢による判断能力の低下などがみられる人については、代筆による提出が認められません。

4.申述書に添付する書類

申述書の作成と同時に、下記添付書類も準備しましょう。

<【共通】相続放棄申述時の必要書類>

① 申述人の戸籍謄本

② 被相続人の戸籍附票または住民票除票

③ 被相続人の死亡が記載されている戸籍(除籍or改製原戸籍or全部事項証明書)

④ 被代襲人の死亡が記載されている戸籍(除籍or改製原戸籍or全部事項証明書)

①~②は申述人と被相続人の関係性にかかわらず必須です。③~④の必要有無は続柄により異なります。必要な添付書類を申述人ごとにまとめると、次の通りです。

| 【続柄別】添付書類早見表 | |||

| 申述人の続柄 | 共通(①・②) | ③被相続人の戸籍 | ④被代襲者の戸籍 |

| 配偶者 | 〇 | 〇 | - |

| 子 | 〇 | - | |

| 孫 | 〇 | 〇(直系の親) | |

| 父母 | 〇※ | - | |

| 祖父母 | 〇 | 〇(直系の子) | |

| 兄弟姉妹 | 〇 | - | |

| 甥・姪 | 〇 | 〇 | |

※死亡が記載されているものだけでなく「被相続人の出生時から死亡時までのすべての戸籍」が必要です。

複雑な添付書類を把握できるよう、書類準備のポイントを2点紹介します。

①書類準備のポイント:「代襲相続」

添付書類中にある代襲とは「祖父母→孫」「叔父または叔母→甥または姪」のように世代を超えて発生する相続を指します。本来相続人となるべき中間の世代(申述者の親または子/被代襲者)が死亡等の理由で相続権を失い、その子に承継されることで発生します。

参考コラム:代襲相続と相続放棄 ~ 基本的なルール(子・兄弟姉妹・養子)について

申述者が代襲相続人であれば、この事実を証明するために、被相続人だけでなく被代襲人の戸籍も添付しなければなりません。

【ケースA】被相続人Aの死亡した娘を通じて子(申述人)が代襲相続する場合

→申述人の母の死亡が記載された戸籍謄本が必要

※申述人の父は代襲相続の対象にはならないため、戸籍謄本を準備する必要はありません。

【ケースB】被相続人Bの死亡した兄を通じて子(申述人)が代襲相続する場合

→申述人の父の死亡が記載された戸籍謄本が必要

【ケースC】被相続人Cの祖父母(申述人)が相続する場合

→申述人の子(Cの親)の死亡が記載された戸籍謄本が必要

※直系尊属は代襲相続ではなく、通常の相続によって遺産承継します。しかし、被相続人にとって親等の近い人物(Cの親)が本来の相続順位であるため、その死亡が証明できる書類を添付しなければなりません。

②書類準備のポイント:書類は同一被相続人につき1通でOK

同一の被相続人について複数人が相続放棄を行うなら、添付書類のうち重複するものは1通で構いません。放棄のタイミングが前後する場合でも、先に相続放棄した人が提出済みの書類を改めて用意する必要はありません。

5.相続放棄申述書の提出方法

相続放棄の申述を行うのは「被相続人の最後の居住地を管轄する家庭裁判所」です。申立書と添付書類のほかに、費用も納めなければなりません。

<相続放棄申述前の最終チェック>

→以下すべて揃っているか要確認

・申述書

・添付書類(戸籍謄本など)

・収入印紙(800円分/申述書に貼付)

・連絡用の郵便切手(管轄家裁により異なる※)

※連絡用郵便切手の金額は、家庭裁判所の公式サイトで調べることができます。(「裁判手続を利用する方へ」→「申立時に必要な予納郵便切手一覧表」)家庭裁判所の公式サイト http://www.courts.go.jp/map_list/index.html

6.相続放棄申述書を提出したその後の流れは?

申述書提出から相続放棄が決定するまでの期間はおよそ1ヵ月程度です。

申述人側で返送対応しなければならないステップがあり、事前に全体の流れを確認しておくと速やかに対応できます。

6-1.「照会書」を返送する

申述から7日~10日程度で裁判所から「照会書」が届きます。

相続放棄の意思について最終確認するためのもので、記入後返送するまで手続きは保留されます。内容を読み、下記各項目に記入しましょう。

【照会書の内容】

- 相続人の死亡をいつ知ったか・・・申述書の「相続の開始を知った日」を再度記入します。

- 本申述を誰が行ったか・・・間違いなく本人もしくは法定代理人により行われていることを確認するための項目です。「自分でした」「代理人に依頼した」のいずれかを選択します。

- 相続放棄を行う理由・・・申述書の「申述の理由」を再記入します。

- 相続放棄したあとの遺産相続人が決まっているか・・・放棄により自身の相続分が移転する人物がいる場合、ここに氏名を記入します。

- 遺産の使い込み・債権者の弁済の有無・・・生前~死後にわたって被相続人の財産を使い込んでいたり、債務者への弁済を行っていたりすると、相続放棄が認められない可能性があります。通常は「ない」を記入します。

- 相続放棄の意思の再確認・・・今一度これまでの状況を振り返ってから「相続放棄する」にチェックを入れます。

内容を書き終えた後は、氏名住所・連絡のつく番号を記入して押印した上で返送します。以降、相続放棄を撤回することは出来ません。

6-2.審判開始~受理決定

照会書が裁判所に到着すると、相続放棄の是非を判断する「審判」が開始されます。

審判の結果を左右するのは、これまで提出した内容の書面ばかりではありません。関係人への質問(審問)・関係各所への調査を通して判断材料が収集されています。

審判開始から2週間~3週間後に「相続放棄の受理」もしくは「不受理」が判定され、その結果を知らせる書面が送付されます。

6-3.「相続放棄申述受理通知書」を受け取る

審判の結果を知らせる「相続放棄申述受理通知書」が届いた段階で手続き終了です。

「債権者に放棄を知らせて弁済を拒否したい」等の理由で受理通知書が追加で必要になったときは、手数料(150円程度/裁判所により異なる)を納めることで発行してもらえます。

6-4.「相続放棄申述受理証明書」を取得したい場合

相続放棄をしたことを公的に証明するものが「相続放棄申述受理証明書」です。 相続放棄の手続きが完了したことは原則として本人のみが知り得ることであり、対外的に知らせる必要がある場合に必要になります。

例えば、債権者に弁済を迫られたときや他の相続人が遺産の名義変更、不動産の相続登記を行うときがそれにあたります。

証明書の申請は裁判所に対して行います。その際、相続放棄申述受理通知書の他、申述人の本人確認書類などが必要です。弁護士に手続きを依頼する場合には委任状も必要です。手続の方法や注意点は「相続放棄申述受理証明書とは?手続きの方法や注意点を解説!」で詳しく解説しています。

7.相続放棄申述書を依頼する場合は?

ここまで紹介したように、相続放棄はその判断から手続きにいたるまで膨大な知識・手間を要します。当初から専門家に依頼すれば、負担をほぼゼロにしながら適切な手続きが実現するでしょう。

問題は「弁護士と司法書士のどちらに依頼すればいいのか」という点です。費用の違いだけでなく、それぞれの業務範囲・権限にも確認しておきたいポイントです。

7-1.弁護士と司法書士の違い

弁護士と司法書士の決定的な違いは「代理権」の範囲です。

司法書士の代理権はあくまでも書類作成に留まります(司法書士法第3条)。相続放棄では申述書の作成しか出来ず、申述書提出後に行われる裁判所からの照会については本人が対応しなければなりません。

一方で、弁護士には書類作成だけでなく訴訟代理人になることも認められています。家庭裁判所からの意見聴取や照会にも対応でき、依頼人が行うべき手続きのほぼ全てを任せられるのです。

7-2.弁護士に相続放棄を依頼するメリット

弁護士に相続放棄を依頼する具体的なメリットとして、次の4点が挙げられます。

①申述書作成から相続手続き終了まで一括で任せられる

最大のメリットは、申述書作成・添付書類収集・裁判所からの照会対応までを一括で任せられる点です。「遠方に住んでいてどうしても対応できない」「仕事を休んでまで役場に行くのは難しい」と悩む必要はありません。

未成年者のために特別代理人を立てなければならない状況でも、弁護士と打ち合わせて対処を検討できます。

②相続人調査・財産調査を弁護士権限で行える

弁護士には「23条照会」と呼ばれる権限があり、行政や民間企業に対して情報開示を求めることが出来ます。相続放棄で失敗できない相続人調査・財産調査において、権限を活用し円滑に進めることが出来ます。

③他の相続人との接触を任せられる

たとえ連絡しにくい(あるいは連絡がとれない)相手であっても、放棄することは他の相続人に必ず伝えなければなりません。その気まずさも、弁護士を介することで回避可能です。

④熟慮期間を過ぎても相続放棄できる可能性がある

相続放棄の運用ルールを知らず「相続開始から3ヵ月を過ぎてしまった」というケースでは、弁護士を通して事情説明することで、例外的に相続放棄を認めてもらえる可能性があります(最高裁判例昭和59年4月27日)。

このメリットは、訴訟代理人として裁判所から信頼されているからこそのものです。急いでいるときこそ、弁護士の強みが活きます。

7-3.費用相場もそれほど変わらない

相続放棄の報酬について、費用相場に関する統計が公に収集されたものはなく、日弁連公表のリーフレットも相続放棄の相場観については示していません。

ただ、相続放棄の報酬については、弁護士と司法書士で近づきつつあり、下記のような相場であると言われています。(2019年10月に筆者が独自調査したもの)

【費用相場の比較】

弁護士:5万円前後

司法書士:2~4万円

相続放棄を依頼する際は、費用ではなくサポート内容(依頼先専門家の負う役割や権限)で選ぶのがベストでしょう。

8.まとめ

相続放棄(遺産承継を一切しない)を選択するときは、申述書・添付書類・費用をセットにして家庭裁判所に提出する必要があります。未成年者を含めて家族全体で手続きする必要があり、申述書作成だけでなく「特別代理人の準備」「戸籍謄本の取得」もミスのないよう注意しましょう。

【相続放棄申述をスムーズに進められる手順】

- 放棄者全員分の添付書類の準備する

- 申述書を記入する

- 費用を準備し、裁判所に書類提出方法について確認をとる

相続放棄には3ヵ月という期限が設けられており、その間に「承継したほうがいい資産はないか」「放棄により他の家族に負債を放棄することにならないか」を慎重に判断しなければなりません。申述書作成を含む手続き全体が重い負担となる点も含めて、相続に関連する問題の専門家に相談を行うのがベストです。

日本クレアス税理士法人

執行役員 税理士 中川義敬

2007年 税理士登録(近畿税理士会)、2009年に日本クレアス税理士法人入社。東証一部上場企業から中小企業・医院の税務相談、税務申告対応、医院開業コンサルティング、組織再編コンサルティング、相続・事業承継コンサルティング、経理アウトソーシング決算早期化等に従事。事業承継・相続対策などのご相談に関しては、個々の状況に合わせた対応により「円滑な事業承継」、「争続にならない相続」のアドバイスを行う税理士として定評がある。(プロフィールページ)

・執筆実績:「預貯金債券の仮払い制度」「贈与税の配偶者控除の改正」等

・セミナー実績:「クリニックの為の医院経営セミナー~クリニックの相続税・事業承継対策・承継で発生する税務のポイント」「事業承継対策セミナー~事業承継に必要な自己株式対策とは~」等多数

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】

関連リンク