相続税・贈与税の納税義務の改正~国外財産に関する見直し~-相続・事業承継トピックス(アングルVol.50)

国外財産に対する納税義務の範囲が平成29年度税制改正により見直されます。租税回避行動を抑制する観点から、国外居住期間の基準を「5年超」から「10年超」とする見直しが行われました。

(2021年8月16日追記)なお、令和3年税制改正では、相続税・贈与税にかかる在留外国人の居住期間制限が撤廃されています。令和3年の改正については、以下のコラムをご参考ください。国外資産にかかる税制改正の歩みまでご紹介しています。

【令和3年度税制改正】相続税・贈与税にかかる在留外国人の居住期間制限が撤廃へ

改正の背景

グローバル化の進展に伴い、主に個人富裕層による国際的租税回避に対する関心が高まっています。贈与者と受贈者の双方が「5年超」国外に居住してから国外財産を贈与する等の手法が見られました。

改正の概要

平成29年4月1日以後に相続もしくは遺贈、または贈与により取得する財産にかかる相続税・贈与税について適用されます。

国外居住期間の基準の見直し

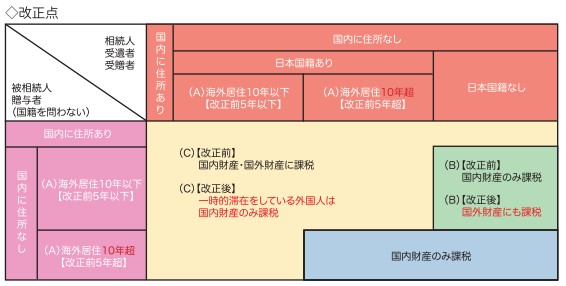

(A)国外居住期間の基準を「5年超」から「10年超」とする見直しが行われます。国外財産が相続税の課税対象外とされる要件が、被相続人及び相続人等が相続開始前10年以内のいずれかの時においても国内に住居を有したことがないこととされました。

国外財産も相続税の課税対象

(B)相続開始前10年以内に国内に住所を有していた被相続人等(日本国籍を有していない者であって一時的滞在をしていたものを除く)からの相続等を受けた場合については、国内財産だけではなく、国外財産も相続税の課税対象となります。

こちらは、国外住居・外国籍の相続人に対する課税の強化となります。

グローバル化に伴う見直し

(C)改正前は、日本に一時的に滞在する外国人が死亡した場合、日本の相続税の課税対象となり、外国人の国外財産(本国の自宅など)も対象となりました。

改正後は、国内財産のみを課税対象とするよう見直されました。

グローバル化に伴う外国人ビジネスマンの増加、外国人技術者・留学生等の受け入れの観点から見直しが行われました。

日本クレアス税理士法人では、ビジネス情報誌「ANGLE」を発行しています。

2017年6月号(Vol.50)では、労務トピックス「勤務間インターバル導入助成金」、税務トピックス「抽象企業投資促進税制の拡充」など、グループの各法人が旬な情報をお届けしています。

お客様に郵送で届けているほか、日本クレアス税理士法人のWebサイトでも全編をPDFで公開をしています。よろしければぜひご覧ください。

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】