相続税路線価が設定されていない土地の計算方法

監修

中村亨

日本クレアス税理士法人 代表 税理士 公認会計士

以前の記事「相続税路線価とは?」において、土地の値段を算出する4つの方法と、そのなかの相続税路線価の算出方法をまとめました。

※関連記事:土地の値段の調べ方は「一物四価」~相続税路線価について

相続税路線価(路線価)は相続税や贈与税の算出基準となる価格ですが、メインの方法である路線価方式はすべての土地に設定されているものではありません。 今回の記事では、相続税路線価が設定されていない場合の土地の評価方法を説明していきます。

目次

1.まずは「相続税路線価」について再確認

「相続税路線価」について簡単に再確認します。 「相続税路線価」は、短縮して「路線価」とも呼ばれる、相続税や贈与税の算出基準となる価格です。

たとえば土地や不動産を所有する人が亡くなった場合、「財産」は次世代に承継する必要があります。その財産にはいわゆる現金だけではなく、土地や上物(建物)といった「不動産」も次世代に「所有権移転」をする必要があります。

この時の財産額に対し相続税がかかるため、「その資産は相続税上いくらなのか」を算出する必要があります。この時の額が相続税路線価です。

相続税路線価の評価方法は(不動産は値をつけることを「評価」といいます)、行政機関に保存している「路線価図」にある1㎡単価(千円単位)に敷地面積を掛けて算出します。算出の際には、その土地の形や奥行きの長さ、間口の広さ等に応じて、各種補正を行う必要があります。

また、以下のケースに該当するような場合は、特に気を付けて評価を行う必要があります。

- 2つ以上の建物が、1つの敷地に建てられている場合

- 2筆(にひつ)以上の敷地にまたがって利用がある場合(「筆」とは不動産の権利関係を数える単位です)

- 私道がある場合

- 土地を貸しており、貸宅地の評価が必要な場合

- 貸家がたっており、貸家建付地の評価が必要な場合

2.路線価方式を設定できない土地の計算方法

前述のとおり、相続税路線価の評価方法は(不動産は値をつけることを「評価」といいます)、行政機関に保存している「路線価図」にある1㎡単価(千円単位)に、その土地の敷地面積を掛けて算出します。

3.倍率方式の計算

倍率方式の計算式は以下のとおりです。

倍率方式=固定資産税評価額×評価倍率

固定資産税評価額は、毎年、固定資産税を支払う際に基準となる評価額です。自治体から毎年、「課税明細書」が送られてきますが、そのなかに評価額が記載されています。

土地は時価の60%から70%の金額、建物は建築費のおよそ50%から80%で設定されています。マンションの場合は、マンション全体の評価額を総戸数で分割した金額になります(この持分割合が登記簿謄本に記載されています)。

そのうえで、国税局長がその地域の特性や、売買の実情、公示価格と同じように不動産鑑定士の意見をもとに「評価倍率」を決定し、倍率方式の計算方法としています。公示価格のように、不動産鑑定士による調査が必須条項として決められているものではありません。

ここまでは、路線価が設定されていない土地は固定資産税評価額に一定の倍率を掛けて算出する「倍率方式」を用いて評価することを紹介しました。

※倍率方式の計算式:倍率方式=固定資産税評価額×評価倍率

ここからは実際の評価倍率がどのようになっているかを紹介いたします。

4.実際の評価倍率を見てみよう

4-1.固定資産税課税明細(納税通知書)で、相続財産となる土地の固定資産税評価額を把握します。

相続開始(死亡日)の属する年度の固定資産税評価額であることを確認してください。ここでは、5千万円だったとします。

例えば、亡くなられたのが、平成23年の1月の場合、相続税評価額は、平成23年度の固定資産税評価額をもとに計算しますので、固定資産税評価額が判明するまでは相続税評価を行うことはできません。

4-2.次に国税庁のホームページに“財産評価基準書”を閲覧し、該当地の倍率を調査します。

ここでは、倍率が2.0だとします。

4-3.固定資産税評価額×倍率で概算が計算できます。

固定資産税評価額5,000万円 × 倍率2.0 = 1億円

実際には、こちらの価格に、斟酌を加えてさらに減額が行えるケースもあります。

4-4.評価倍率の確認の方法

倍率方式の評価倍率は、路線価図と同様、インターネット上で確認することができます。

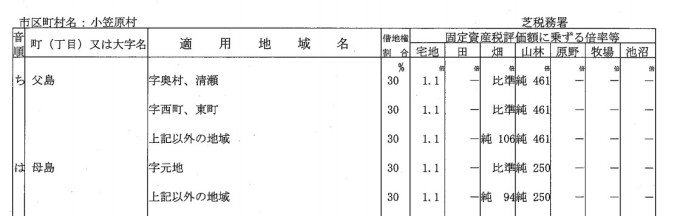

「国税庁HP:財産評価基準書 路線価図・評価倍率書」のなかにある「路線価図」の下部に、評価倍率表として「一般の土地等用」「大規模工場用地用」「ゴルフ場用地用」の3種類が記載されています。 ここで実際の評価倍率を見てみましょう。世界遺産にも指定されている「小笠原諸島」こと東京都小笠原村の評価倍率書です。

出典:国税庁 財産評価基準書 路線価図・評価倍率書 http://www.rosenka.nta.go.jp/

この表をみると、宅地、畑、山林によって倍率が設定されています。記載内の土地で相続税評価額を算出する際は、固定資産税評価額にこの倍率を掛けることで、相続税評価額を算出することができます。

5.まとめ

路線価が設定されていない土地の計算方法についてまとめました。

まず路線価方式で調査をして、算出できない場合に倍率方式を活用することになります。相続や贈与は誰でも可能性のあるもの。「自身の所有地は路線価が設定されていない」と諦めるのではなく、評価倍率を調べて一度調べてみるようにしましょう。

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】

監修

中村亨

日本クレアス税理士法人 代表

税理士

公認会計士

2002年8月に会計事務所として創業、2005年には税理士事務所を開業し、法人や個人のお客様の会計・税務の支援をする中で、「人事労務の問題を相談をしたい」「事業承継を検討している」といったお客様のニーズに応える形でサービスを拡大し続け、現在では社会保険労務士法人など複数の法人からなるグループ企業に成長してきました。お客様に必要なサービスをワンストップで提供できることが当社の強みです。