生前贈与にかかる贈与税や税率|非課税枠で節税対策をしよう

生前贈与とは、文字通り生前に誰かに財産をあげる(贈与する)ことを指します。

実は生前贈与にはさまざまな非課税枠が設けられており、適切に活用することで節税対策が可能です。

しかし、そもそも贈与にかかる税金や税率について知らないという方もいるでしょう。

そこで本記事では、生前贈与の贈与税やその税率について解説。

また、いくつか設けられている非課税枠についても紹介いたします。

生前贈与について知りたい・非課税枠を活用して節税対策がしたいという方はぜひご覧ください。

目次

1. 生前贈与にかかる税率は?

生前贈与では、贈与した財産価額に応じて贈与税が発生する可能性があります。

贈与には2人の登場人物がおり、贈与者(財産を贈る人)と受贈者(財産を受け取る人)に分かれます。

生前贈与による贈与税は、受贈者側に課せられる税金のため、贈与税が発生する場合には適切に申告・納税しなければなりません。

実は生前贈与とひとくちにいっても、課税制度が2つ存在しますので、それぞれの特徴や税率をみていきましょう。

1-1. 生前贈与の課税制度は2つ!

生前贈与では下記2つの課税制度が存在します。

<生前贈与の課税制度>

|

暦年課税制度とは、贈与税で設けられている基礎控除(年間110万円)が適用される課税制度です。

受贈者がその年の1月1日から12月31日までに受け取った財産の合計額が、110万円を超える場合に贈与税が発生します。

110万円以下であれば贈与税が非課税のため、少しずつ財産を贈与したいという方に向いている課税制度です。

相続時清算課税制度では、最大2,500万円までの非課税枠を利用して贈与が行えます。

年間110万円の基礎控除を利用することはできませんが、2,500万円という大きな財産を贈与税がかからずに贈与することが可能です。

ただし、贈与税がかからない代わりに相続税がかかる可能性があります。

なぜなら、相続時清算課税制度を利用して贈与した財産は、相続税の計算時に持ち戻して計算する必要があるからです。

たとえば、2,000万円の価値がある不動産を相続時清算課税制度で贈与した場合には、相続の発生時に、贈与した不動産を相続財産に含める必要があります。

ただ、相続税の計算をする際には贈与時の財産価額を適用するため、贈与時→相続開始時までに財産価額が上がっている場合には、大きなメリットが享受できます。

このように、生前贈与といっても2つの課税方式が存在するため注意が必要です。

また、2つの課税方式を併用することはできず、一度相続時清算課税制度を選択してしまうと、暦年課税制度を利用できない点にも注意しましょう。

以下では、それぞれの基礎控除・非課税枠を超えた場合にかかる、贈与税の税率について解説します。

1-2. 暦年課税制度の税率

暦年課税制度では、贈与者と受贈者の関係によって、適用される税率が異なります。

一般税率・特例税率と呼ばれ、それぞれ下記の判断基準によって区分されています。

<適用される税率の判断基準>

|

続いて、それぞれの税率と控除額を紹介します。

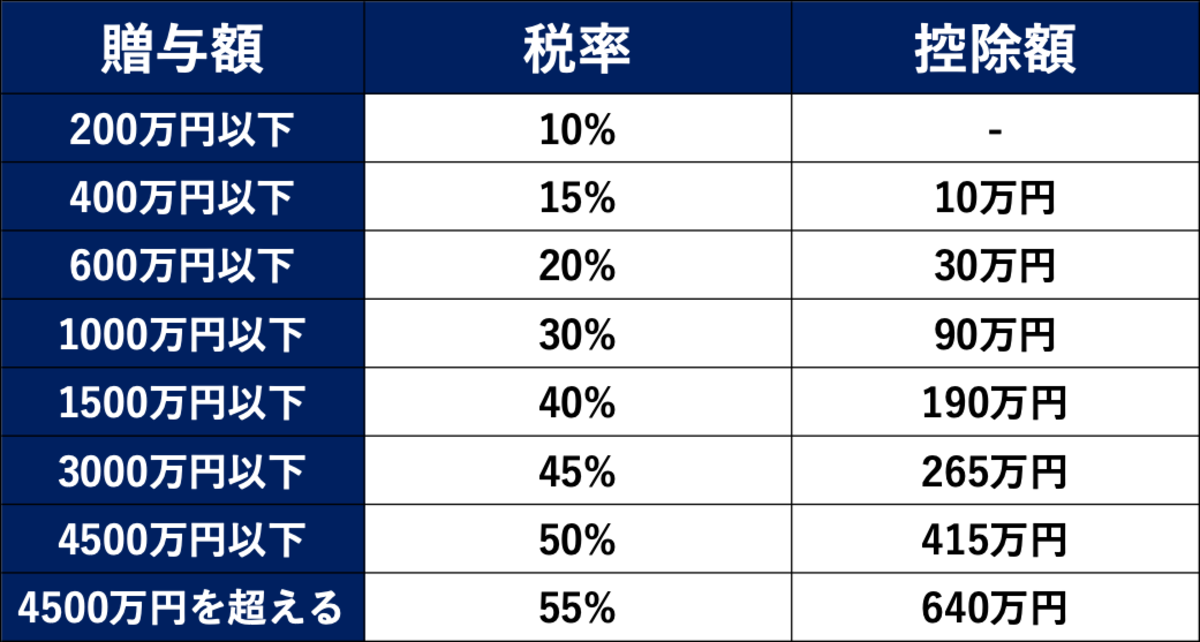

<一般税率>

<特例税率>

このように、一般税率よりも特例税率のほうが税率が低く控除額も高く設定されています。

贈与税の計算は「課税対象額 × 税率 - 控除額」で計算できます。

たとえば同じ1,000万円の贈与であっても、一般税率の場合には275万円※1であるのに対し、特例税率の場合には210万円※2の贈与税で済みます。

※1:「1,000万円 × 40% - 125万円 = 275万円」

※2:「1,000万円 × 30% - 90万円 = 210万円」

直系尊属からの贈与であることにくわえ、受贈者の年齢についても制限があるなど条件は厳しいものの、特例税率を適用することで大きな節税効果が期待できます。

1-3. 相続時清算課税制度の税率

相続時清算課税制度の税率は、一律20%と定められています。

この制度を利用することで、2,500万円までの贈与には一切贈与税がかかることはありません。

しかし、2,500万円の枠を使い切ってしまった後では、たとえ1万円であっても贈与税が発生してしまうので注意しましょう。

また、相続時清算課税制度を利用する場合には、この制度を適用した贈与であることを税務署に伝えるために、贈与税が0円であっても申告の義務があります。

下記の記事では1,000万円の生前贈与にかかる税金がいくらかをくわしく解説していますので、気になる方はぜひご覧ください。

関連記事:1,000万円の贈与税はいくら?払った方が得?計算・節税方法を解説

2. 生前贈与の非課税枠で節税対策が可能!

これまで紹介してきたように、暦年課税制度では年間110万円、相続税清算課税制度では最大2,500万円の非課税枠が利用できます。

この非課税枠を利用することで、贈与税だけでなく、将来発生することになる相続税も節税可能です。

相続税には「3,000万円 + 600万円 × 法定相続人の数」という基礎控除が設けられています。

この枠を超えてしまった場合に相続税がかかることになりますが、生前贈与を利用して事前に財産を移動させておくことで、相続財産を減らし相続税を節税可能です。

また、ほかにも生前贈与ではいくつかの非課税枠が用意されているため、併用することでかなりの節税効果が期待できます。

以下では、生前贈与で利用できる7つの非課税枠についてみていきましょう。

3. 生前贈与で利用できる7つの非課税枠

生前贈与では、暦年課税と相続時清算課税で利用できる非課税枠を含め、7つの非課税枠が設けられています。

<生前贈与で利用できる非課税枠>

|

それぞれの非課税枠について、くわしくみていきましょう。

3-1. 【暦年課税】年間110万円の非課税枠

前述のように暦年課税制度を利用している場合には、年間110万円の基礎控除を非課税枠として利用可能です。

毎年の非課税枠は110万円とそこまで大きなものではありませんが、早い段階から節税対策を進めることで大きな節税効果が期待できます。

たとえば、30年前から毎年110万円の贈与を行なっている場合には、3,300万円もの財産を非課税で贈与可能です。

暦年課税制度では、贈与者と受贈者についての制限はないため、祖父母から孫への贈与もできます。

孫に財産を渡しながら、自分の相続税対策も進められるため、節税対策として利用している方も多い方法です。

3-2. 相続時清算課税制度

前述のように相続時清算課税制度を利用することで、2,500万円の非課税枠が利用可能です。

この制度は、大きな財産を贈与したい場合におすすめの制度で、2,500万円以内であれば不動産であっても非課税で贈与できます。

長年、暦年贈与で贈与している場合には、2,500万円の非課税枠よりも大きな節税効果を見込めます。

しかし、相続時清算課税制度であれば、一括で大きな財産を贈与できる点に大きなメリットがあります。

たとえば、収益不動産を孫に贈与した場合には、贈与した時点から不動産から発生する収益を孫が受け取ることが可能です。

収益に対しては所得税・住民税が発生してしまうものの、状況によってはより多くの財産を受贈者に残すことができます。

3-3. 結婚・子育て資金一括贈与の非課税特例

結婚・子育て資金一括贈与の非課税特例を適用することで、最大1,000万円の非課税枠が利用可能です。

この特例の利用には、いくつかの要件が定められているので紹介します。

<結婚・子育て資金一括贈与の非課税特例の利用要件>

|

これらの要件を満たしていれば、最大1,000万円まで非課税で贈与可能です。

この1,000万円の内訳は、子育て資金が700万円、結婚資金が300万円と定められています。

結婚・子育て資金一括贈与の非課税特例は、時限措置として設けられているため、利用期限が2025年3月31日までとなっています。

ただし、今後も延長される可能性は十分にありますので、特例を利用するタイミングで改めて確認するといいでしょう。

3-4. 教育資金一括贈与の非課税特例

結婚や子育て資金だけでなく、教育資金の一括贈与にも非課税特例があります。

教育資金一括贈与の非課税特例では、適用することで最大1,500万円まで非課税で金銭を贈与できます。

この特例の利用要件は、下記のとおりです。

<教育資金一括贈与の非課税特例の利用要件>

|

これらの要件を満たしていれば、最大1,500万円までが非課税になります。

この1,500万円の内訳は、学校などに直接支払う資金が1,000万円、学校以外へ支払う資金が500万円と定められています。

なお、教育資金一括贈与の非課税特例は何度か期限が延長されており、現在は2026年3月31日が利用期限となっています。

この特例を利用する場合には、信託か預金で贈与を行う必要があるため注意しましょう。

必ず金融機関を通して贈与を行う必要があり、所定の手続きや領収書の提出を怠った場合には、特例が適用されない点にも注意が必要です。

3-5. 住宅取得等資金贈与の非課税特例

住宅取得等資金贈与の非課税特例を適用すれば、最大1,000万円の非課税枠が利用可能です。

この特例の利用には、下記の要件が定められています。

<住宅取得等資金贈与の非課税特例の利用要件>

|

非課税枠は、住宅の種類によって下記のように異なります。

<住宅の種類>

|

また、1,000万円の非課税枠を利用するためには、契約する住宅が下記のうちいずれかの条件を満たす必要があります。

|

このように住宅取得等資金贈与の非課税特例は、適用要件が細かく規定されているため、適用できるかしっかりと確認する必要があります。

3-6. 配偶者に対する贈与税の控除

贈与税の配偶者控除を適用することで、最大2,000万円の非課税枠が利用できます。

配偶者控除の適用要件は下記のとおりです。

<贈与税の配偶者控除の適用要件>

|

これらの要件を満たすことで、自宅の権利または取得資金2,000万円を配偶者に対して非課税で贈与可能です。

ただしこの控除を利用すると、贈与税はかかりませんが、不動産取得税や登録免許税がかかってしまいます。

また、相続時に小規模宅地等の特例(土地の評価額を最大8割減額)を利用できなくなるなど、デメリットもあるため注意しましょう。

自宅の権利を贈与するのか、取得資金を贈与するのかによってもメリットデメリットが異なるため、利用する際にはさまざまな試算が必要です。

3-7. 特定障害者等に対する贈与の非課税特例

特定障害者等に対する贈与の非課税特例とは、特定障害者の生活の安定を図ることを目的とした信託に適用できる特例です。

特定障害者とは、特別障害者や中軽度の知的障害者や障害等級2級または3級の精神障害者などが該当します。

通常、委託者と受益者が異なる信託契約では、受益者への贈与とみなされるため贈与税が発生します。

しかしこの非課税特例を適用することで、最大6,000万円までを非課税にして信託契約が可能です。

どのような障害を持っているかによって、非課税枠は下記のように異なります。

<利用できる非課税枠>

|

この特例は信託契約を利用する特例であるため、利用には信託銀行の協力が必要です。

また信託できる財産は、下記の6つの限られています。

<信託可能な財産>

|

障害を持つ子どもがいる場合などには、自分の死後その子どもが生活をしていけるのか心配になる親がほとんどでしょう。

そんなときには、贈与税を非課税にしながら、自分の死後も定期的に生活費を贈与できる信託契約を利用しましょう。

4. 節税効果が高い生前贈与の利用例

生前贈与を適切に利用することで、高い節税効果が期待できます。

下記では、節税効果が高い生前贈与の利用例を2つ紹介します。

生前贈与の活用方法を知り、贈与税・相続税を節税しましょう。

4-1. 教育資金を一括贈与して相続税対策を行う

教育資金の一括贈与を行うことで、子どもや孫1人につき1,500万円もの財産を非課税で贈与できます。

生前贈与の非課税特例はいくつか種類がありますが、結婚や子育て・住宅取得など、子どもや孫がライフイベントを迎えるタイミングでないと利用することができません。

その点教育資金は、30歳未満の子どもや孫に対してであればいつでも贈与可能です。

ただし、30歳を迎えるタイミングで残金がある場合には、残金に対して贈与税がかかるため注意しましょう。

素早く短期間で相続税対策を行いたいという場合には、教育資金の一括贈与がおすすめです。

4-2. 相続時精算課税と住宅取得等資金の特例を組み合わせる

相続時清算課税制度と住宅取得等資金の特例を組み合わせることで、最大3,500万円分の贈与が非課税で行えます。

贈与者側は相続税対策を行いつつ、受贈者側は3,500万円もの援助を受けることが可能です。

一方、暦年課税を利用している場合には1,110万円までしか非課税で援助できません。

住宅は一括で購入できれば、住宅ローンを組む必要がなくなるため、将来的により多くの資産を残すことができます。

そのため、一括かつ無税で贈与できる金額が大きい、相続時清算課税制度との併用がおすすめです。

5. 令和6年から生前贈与の非課税枠が変更される

令和5年の税制改正によって、令和6年の1月1日以降からの贈与に対して、いくつかの変更が加えられることが決定しています。

具体的には、暦年課税制度と相続時清算課税制度が下記のように変更されます。

<暦年課税制度の変更点>

|

<相続時清算課税制度の変更点>

|

これまでは毎年110万円の非課税枠を利用する場合には、暦年課税制度を利用するしかありませんでした。

しかし、改正によって相続時清算課税制度を利用しながら、110万円の非課税枠を適用可能になります。

これは大きなメリットではありますが、これまで通り相続時清算課税制度を一度選択してしまったら、暦年課税制度に戻すことはできないため注意が必要です。

贈与者の年齢によって、有利になる点・不利になる点が異なりますので、どちらを利用すべきかは税金のプロである税理士に相談するといいでしょう。

6. 生前贈与を行う際の注意点

生前贈与は節税効果が高く、相続税対策にも利用できる方法です。

しかし、利用にはいくつかの注意点があるため紹介します。

<生前贈与を行う際の注意点>

|

それぞれの注意点をくわしくみていきましょう。

6-1. 定期贈与とみなされ贈与税の対象に

暦年贈与を選択し節税対策を行う場合には、毎年110万円分の贈与を行うという方も多いでしょう。

110万円以下であれば基礎控除の範囲内のため、通常であれば贈与税がかかりません。

しかし、定期贈与とみなされてしまった場合には、はじめから110万円以上の金額を贈与する意思があったとみなされ、贈与税の課税対象になってしまいます。

定期贈与とみなされてしまうケースで多いのは、毎年同じ時期に同じ金額を贈与している、贈与契約書がないなどのパターンです。

たとえば、10年間毎年100万円を贈与していた場合には、あらかじめ10年間で1,000万を贈与することを約束していたとして定期贈与とみなされる可能性があります。

この場合には、贈与を始めた最初の年に「1,000万円を贈与してもらえる権利を受け取っている」と判断されるため、基礎控除との差額分に対して贈与税が発生します。

定期贈与とみなされないためにも、贈与契約書を作成するなどの工夫を行いましょう。

6-2. 名義預金に注意する

名義預金は贈与と判断されず、相続財産として扱われてしまうため注意が必要です。

名義預金とは、口座名義人とその口座内のお金を出した人が違う口座を指します。

たとえば、孫名義の口座で祖父が孫のためを思ってお金を貯めていたら、それは名義預金となってしまいます。

一見、孫に贈与しているようにも思えますが、名義預金の場合には贈与と判断してもらえません。

この例の場合では、祖父の財産として扱われてしまい、相続の際に相続税が発生してしまいます。

名義預金とみなされないためには、下記4つの条件を満たさなければなりません。

<名義預金とみなされないための条件>

|

これらの条件を満たすことではじめて、贈与とみなしてもらえます。

相続税を過剰に払わないためにも、名義預金に注意しましょう。

6-3. 贈与をしすぎると自分の老後が苦しい

贈与をしすぎてしまうと自分の老後生活が厳しくなってしまいますので注意しましょう。

相続税対策をしようと、生前贈与を検討する方も多いと思います。

贈与税の非課税枠は、数千万単位で用意されているため、非課税で贈与できるからと自分のほとんどの財産を贈与してしまうのは危険です。

突然の病気や怪我などで多額の現金が必要になってしまう場合もあるでしょう。

そうなってしまったときに、贈与をしすぎてしまっていると、自身の財産だけで賄うことが難しくなってしまいます。

とくに高齢者の方はリスクが高いため、贈与のしすぎには注意しましょう。

6-4. 遺留分を侵害してしまう可能性がある

生前贈与によって、遺留分を侵害してしまうことにも注意しましょう。

遺留分とは相続における考え方で、法定相続人に認められている最低限度の遺産相続割合を指します。

生前贈与であっても遺留分は侵害できないため、侵害してしまった場合には相続人同士のトラブルに発展する可能性があります。

具体的には、遺留分を侵害された側は、侵害した側に対して「遺留分侵害額請求」を行うことが可能です。

<遺留分侵害額請求の対象となる生前贈与>

|

多額の贈与は、遺留分を侵害してしまう可能性があるため注意しましょう。

6-5. 相続税への持ち戻しに注意する

一定の条件を満たす生前贈与は、相続税を計算する際に持ち戻されてしまうため注意しましょう。

相続税への持ち戻しは「生前贈与加算」とも呼ばれ、贈与していた分が相続税の計算に含まれてしまいます。

現行の暦年課税制度では、生前贈与加算が3年と定められているため、相続開始前3年分の贈与が相続税に加算されてしまいます。

これは基礎控除110万円以内の贈与にも適用されるため、贈与税がかかっていなかった贈与に対して相続税がかかってしまう可能性があるのです。

生前贈与加算期間は2024年より、順次7年へと延長されていくため、相続時清算課税制度と暦年贈与のどちらを利用するかは慎重に選択しましょう。

7. 生前贈与を利用して節税対策をしよう!

生前贈与には、基礎控除の110万円にくわえ、さまざまな非課税枠が用意されています。

教育資金や住宅取得資金など、贈与の使途は限られているものの、数千万円の非課税枠が利用可能です。

これらを利用すれば、贈与税だけでなく、将来発生する相続税の節税対策もできます。

しかし、生前贈与加算や遺留分侵害などの注意点もあります。

そのため、適切な節税対策を行いたい場合には、専門家である税理士に相談するといいでしょう。