特別縁故者とは?なれる要件や申立てに必要な書類・費用・手続きの流れまでを解説

特別縁故者(とくべつえんこしゃ)という言葉を耳にしたけれど、相続時に関係がある?と気になっていませんか。

日常で耳にする機会は少なくても、相続時に耳にする可能性があります。

相続は誰にでも訪れるため、事前に特別縁故者とは何か、自分に関係があるのかを確認しておくことがおすすめです。

本記事では、相続における特別縁故者についてくわしく解説します。

特別縁故者になる要件、申立ての流れや必要書類・費用も紹介するので、ぜひ参考にしてください。

目次

特別縁故者とは?民法で規定されている?

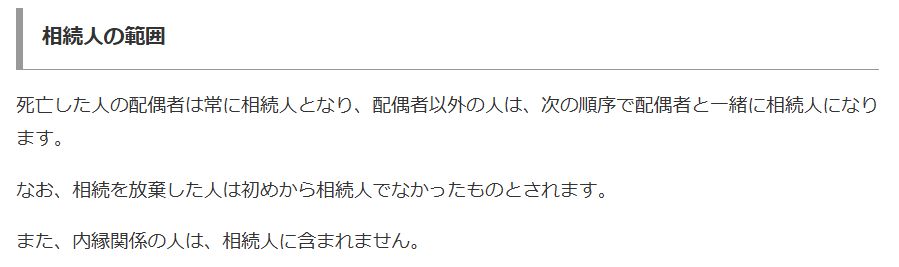

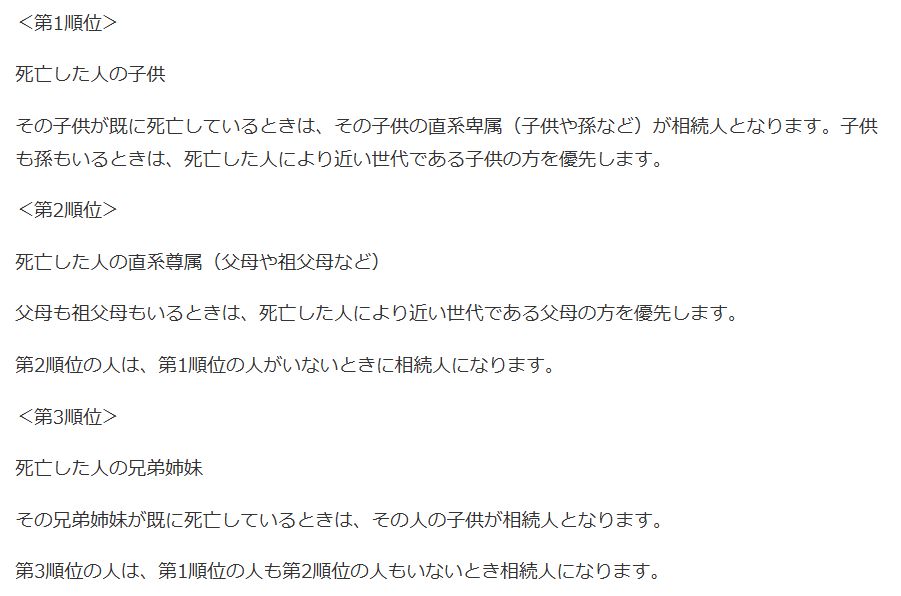

特別縁故者とは、相続人以外で、被相続人と特別な関係を持つ人のことです。

まず、相続人は民法によって以下のように定められています。

これらの要件に該当しないものの、亡くなった人と深いつながりがあった人を特別縁故者といいます。

我が国の相続のルール上、被相続人に相続人がいない時は最終的に遺産は国庫に入ることになりますが、その前に被相続人と特別に関係が深かった特別縁故者が遺産を手にすることができるような仕組みになっているのです。

特別縁故者は個人に限定されないので、法人でも次項で述べる要件を満たせばなることができます。

特別縁故者になれる人(法人含む)とは?

民法上、特別縁故者になれるのは以下の4つのどれかに該当する者です。

- 被相続人と生計を一つにしていた者

- 被相続人の療養看護に努めた者

- 上記2ケースに準じるような特別な縁故があった者

- 被相続人と深いかかわりがあった法人

被相続人と生計を一つにしていた者

被相続人と同居しており、生計を一にしていた者は特別縁故者として認められる可能性があります。

具体的には、結婚はしていないけれど生活を共にしていた内縁の配偶者、または事実上の養子などです。

被相続人の療養看護に努めた者

被相続人の療養看護を努めた者も、場合によっては特別縁故者として認められます。

たとえば、病気や加齢によって生活がままならない被相続人の世話をする、入退院の手続きを代わりに行う、死亡後に葬儀を行うなどのケースが挙げられます。

被相続人の世話をしたという証明ができれば、血のつながりなどの関係性は問いません。

近所の人や看護師などが特別縁故者として認められたケースもあるので、被相続人の世話をしていたことがわかる写真や動画、手紙などを用意することが大切です。

上記2ケースに準じるような特別な縁故があった者

被相続人の生前、特別な関係があったと認められれば、特別縁故者として認められるかもしれません。

特に親しくしていた友人や知人、被相続人が「財産をゆずりたい」と伝えていた相手などが該当します。

被相続人と深いかかわりがあった法人

被相続人が多額の私財を投じて経営してきた学校法人が特別縁故者と認められた事例があります。

法人のほかにも、地方公共団体や宗教法人、福祉法人なども対象です。

その他でもケースを個々に見て、その法人に遺産を取得させることが被相続人の遺志であることが認められる場合、家庭裁判所が特別縁故者として認める可能性が出てきます。

特別縁故者の申立ての流れ

特別縁故者になるには手続きを踏まなければなりません。

相続人がいないと思われるケースでも、本当にいないかを確認する必要があります。

また、負債がある場合は債権者への支払いも必要です。

これらの処理を行うため、家庭裁判所での手続きが必要になってくるのです。

特別縁故者として認めてもらうには、以下の流れで手続きを行います。

①相続財産管理人の選任の申立て

まずは被相続人の最後の住所地を管轄する家庭裁判所に、相続財産管理人の選任の申立てを行います。

相続財産管理人が選任されると官報で公告がなされます。

②債権者等への公告

債権者等に債権がある場合は届け出てもらい、債権が確認されれば相続財産管理人は当該者に支払いを行います。

③相続人の捜索

相続人が本当にいないことを確定させるため、6か月以上の期間を定めて相続人捜索の公告を行います。

公告期間満了までに相続人が現れない場合、相続人の不存在が確定します。

④特別縁故者の申立て

相続人不存在が確定してから3か月以内に、特別縁故者の申立てを行います。

3か月の期間を逃すと申立てができなくなるので注意してください。

また、申立てが認められなければ特別縁故者になることはできません。

申立てが認められても被相続人が残した遺産の全てが無条件で手に入るわけではなく、被相続人と特別縁故者の繋がりの深さや諸事情などを考慮して、裁判所が特別縁故者に対する財産分与の額を決定します。

特別縁故者の申立てに必要な書類と費用

特別縁故者と認められるには、家庭裁判所に申し立てをしなければなりません。

申し立てによって認められれば、特別縁故者となれるため、ここで申立てに必要な書類と費用を紹介します。

必要な書類

申立てに必要な書類は以下のとおりです。

- 特別縁故者への相続財産分与の申立書

- 被相続人の財産目録

- 申立てする人の住民票、または戸籍附表

申立てする人の住民票、または戸籍附表に関しては、自治体で取得できます。

しかし、申立書や財産目録に関しては、作成に苦労するかもしれません。

作成が難しい場合は、税理士に相談することがおすすめです。

プロの手を借りれば、不備のない書類を用意してくれます。

費用

申立ての際に発生する費用は以下のとおりです。

- 収入印紙

- 連絡時の郵便切手の費用

- 相続財産管理人の選定にかかる費用

- 予納金

- 官報広告費用

特別縁故者の申し立ては無料でできるわけではありません。

複数の費用が発生するため、まとまったお金を用意しておきましょう。

特別縁故者にかかる留意点

特別縁故者は相続人がいない場合に被相続人の遺産の全部または一部を手にすることができますが、留意すべき点もあります。

①相続税と各種控除

まず、受け取った遺産は相続税の課税対象になります。

相続税には「3000万円+600万円×法定相続人の数」という基礎控除枠がありますが、法定相続人がいないため3000万円までしか基礎控除がないことになります。

また特別縁故者は配偶者ではないので、相続財産の二分の一もしくは1億6000万円までは相続税がかからない配偶者控除は利用できません。

未成年者控除、障害者控除、相次相続控除なども相続人でなければ利用できないので特別縁故者は利用できないことになります。

②相続税の二割加算

加えて、特別縁故者は相続税の二割加算の対象になります。

二割加算のルールは、被相続人の一親等の血族と配偶者以外の者について、その者の相続税額に二割が加算されてしまうというものです。

このように、被相続人と関係や血縁が深い者に用意されている控除等のルールは特別縁故者が利用できないものが多くなります。

③相続税以外の税金も発生するケースがある

特別縁故者が財産を受け継ぐ際は、相続税以外の税金が発生する可能性もあります。

たとえば、財産の中に不動産があった場合は、不動産取得税を支払わなければなりません。

基礎控除によって相続税がゼロになったとしても、不動産取得にかかる税金は納める必要があると考えておきましょう。

④相続人がいる場合は財産を受け取れない

特別縁故者が財産を受け取れるのは、相続人がいないケースのみです。

配偶者がいなくても、子どもや兄弟姉妹などがいれば、特別縁故者が財産を引き継ぐことはできません。

そのため、申し立ての前に相続人の有無を徹底的に調査する必要があります。

⑤相続期限は特別縁故者の審判確定日の翌日から10カ月以内

特別縁故者の相続税納付期限は、通常の相続人と異なる点に注意が必要です。

通常の相続人の申告・納付期限は相続を知った日の翌日から10カ月以内ですが、特別縁故者は家庭裁判所の分与審判確定日の翌日から10カ月以内です。

つまり、申し立てをした後に審判が確定し、特別縁故者と認められた翌日から10カ月以内に申告・納付を済ませなければなりません。

特別縁故者でよくある質問

特別縁故者という言葉は日常であまり使われないため、気になる点がいくつもあるという方も多いでしょう。

ここでは、特別縁故者でよく寄せられる質問を紹介します。

相続人・特別縁故者どちらもいない場合の財産はどうなる?

亡くなった人に相続人・特別縁故者のどちらもいない場合は、財産が国のものとなります。

亡くなった人が他者と共同で不動産を持っていた場合はもう一方に不動産が譲られますが、現金や株式、貴金属などは受け取り手がいません。

このことから、受け取り手のいない財産に関してはすべて国のものになると考えておきましょう。

相続人を探しても見つからなかった場合はどうすべき?

相続人を探しても見つからなかった場合は、特別縁故者が財産を引き継げます。

相続人が見つからない場合は、相続財産清算人を選定します。

相続財産清算人とは、亡くなった人が追っていた債務を清算し、残りの財産を国に帰属させる人です。

相続財産清算人が選定されたら、官報公告手続きを行います。

公告期間の6カ月が過ぎても相続人が見つからず、特別縁故者がいる場合はそちらに財産を分与するという流れです。

相続人・特別縁故者どちらもいない場合は、財産は国のものとなります。

特別縁故者の手続きは税理士にご相談ください。

今回は、相続人以外でも被相続人の遺産を手にする可能性のある「特別縁故者」について見てきました。

特別縁故者は相続人が一人もいないケースでのみ、家庭裁判所に申し立てることで認められる可能性があるものです。

手続き面ではまず相続財産管理人の選任が必要など時間がかかってしまうことや、相続人が利用できる控除施策などが利用できないなど、相続税の面では一定のデメリットがあることは覚えておきましょう。

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】