生命保険は「特定の家族のために現金資産を確保できる」「相続税申告時に非課税枠が使える」等のメリットがあり、相続対策として有効です。

ただし、受取人に指定できる人には一定の制限がある点や、保険料負担者(=生命保険の加入契約者)をした人との関係しだいで節税効果がまったく得られない点には注意しなければなりません。

生前準備に役立つ「生命保険と相続の関係」について、加入済の保険を見直したい人も押さえたいポイントを紹介します。

1.生命保険のメリット

まず基礎知識として整理しておきたいのは、生命保険を相続対策として活用する場合のメリットです。

死亡保険金による経済的利益にだけ着目すると、“掛金≦死亡保険金“になる見込みが高いケースでしか利点がないように思えるでしょう。ですが、相続法や税法、さらに遺された家族の生活保障の観点では、他にも下記3点の長所が挙げられます。

生命保険のメリット1:遺産分割の対象にならない

死亡した人の財産は、現預金資産も含めて「相続人の共有物」に属し、遺言書や協議により相続人全員が納得する取り分を決めなくてはなりません。

しかし死亡保険金については、生前の契約に基づいて相続法とは無関係に請求権が生じるため、過度に高額でない限り特定の家族(=受取人)が単独で全額受給できます。

生命保険のメリット2:相続税申告時に非課税枠がある

死亡保険金は「みなし相続財産」として課税対象になるものの、申告時は500万円以上の非課税枠が認められます。本非課税枠は、保険金相当額の現預金を相続した場合には認められません。

つまり、手元にあるキャッシュを保険料に変換しておくことで、節税につながるのです。

生命保険のメリット3:使い道自由の現金がスムーズに給付される

死亡時点で残されていた財産は、取り分が決まって名義変更手続きが終わるまで、相続人であっても誰一人として自由に処分できません。これは現預金資産についても同様です。

もし生命保険の契約があれば、遺された家族は保険証券等を提示するだけで、「死亡保険金」としてさしあたり必要な現金を速やかに確保できます。

他方、以上のメリットを十分に活用できるかは「受取人を誰にするか」「受取人にしたい人に十分な判断能力があるか」の2点にかかっています。

具体的にどんな立場の人に保険金請求権を与えればよいか検討する前に、生命保険の基本的なルール(受取人指定の範囲・課税の仕組み)について解説します。

2.誰でも生命保険の受取人になれるわけではない

そもそも生命保険の受取人は「誰でもいい」というわけではありません。

どの保険会社でも、サービス特有のモラル・リスクを考慮して「被保険者と一定の近しい関係にある人だけが受取人になれる」と約款※で定めているからです。

※保険約款とは

契約者と保険会社のあいだで定めた「権利義務」「給付の条件」を記載する文書を指します。

受取人と認める範囲は、保険会社によりわずかに違いがあるものの、多くは以下いずれかの続柄とされています。

【生命保険の受取人になれる人・範囲】

・配偶者

・2親等以内の血族(祖父母・父母・兄弟姉妹・子・孫)

なお、昨今の家族のかたちの多様化を受け、配偶者については「婚約者」「事実婚や内縁関係のパートナー」「同性のパートナー」も認めるのが一般化しています。

以上のような戸籍上の関係にない人を配偶者として指定する場合は、受取人指定の理由を説明した上で、被保険者との関係が客観的に分かる書類(地方自治体が交付する住民票やパートナーシップ証明など)を提出しなければなりません。

2-1.受取人の複数指定もできる

受取人の範囲に含まれるのであれば、給付割合を取り決めた上で複数名指定する契約も認められています。例えば、2人の子のどちらにも保険金を受け取ってほしいケースでは、両名とも受取人とした上で「50%ずつ給付する」と定められるのです。

ただし、保険金を巡るトラブルを避ける上では、なるべく1契約につき受取人は1人までとするべきです。

保険金請求にあたって受取人全員の同意が前提となりますが、あとから取り分に不満を持つ人物が現れないとも限りません。円満に全員が同意したとしても「一部の受取人の必要書類がなかなか揃わない」という理由で給付が遅れ、必要なときに現金確保できない恐れもあります。

2-2.受取人指定しなかった場合はどうなる?

生命保険は受取人を決められない状態でも加入可能です。もし受取人指定のないまま被保険者が死亡した場合、死亡保険金は法定相続人に給付されます。

【例】独身時代に受取人を指定せず生命保険に加入し、その後結婚して配偶者とのあいだに子を2人もうけた場合

→民法の定めに従い、配偶者は2分の1・子はそれぞれ4分の1の割合で死亡保険金を受け取ります。

3.受取人を誰にするかによって税金が変わる

生命保険の受取人は「約款で決められた範囲なら誰でもよい」というわけでもありません。 その理由は、死亡保険金に対する課税の仕組みにあります。受取人が申告・納税しなければならない税金の種類は「保険料負担者・被保険者・受取人の3者の関係」により異なり、控除や非課税枠の扱いにも大差が生じるのです(表参照)。

| 契約名義のパターン | 保険料負担者(=契約者) | 被保険者 | 受取人(保険金請求者) | 課税種類 |

| ①保険料負担者=受取人 | B | A | B | 所得税 |

| ②保険料負担者=被保険者 | A | A | B | 相続税※ |

| ③保険料負担者≠被保険者≠受取人 | B | A | C | 贈与税※ |

※年金として受け取る場合は「所得税」が課せられます(詳細は後述)

課税関係で特に注意したいのは、世帯主に収入を依存している家庭に多い「配偶者の保険料を負担して死亡保険金は子に受け取らせる」ケース(上記③)です。

①~③の各パターンにおける課税評価額(保険金のうち課税額の計算ベースとなる金額)を含め、下記でさらに詳しく解説します。

①保険料負担者=受取人の場合(所得税)

家族に加入させて保険料負担者が受取人となるケースでは、死亡保険金に対して「所得税」(一時所得または雑所得)が課税されます。

例えば「夫が自身を契約者兼受取人として妻に保険加入させる」ケースでは、妻の死亡翌年に確定申告しなければなりません。夫の受け取る保険金は自己の財産運用で得られるものだからです。

<所得税の計算方法>

本契約パターンでは、一回限りの給付で受け取った場合は「一時所得」、年金として受け取る場合は「雑所得」として扱われます。どちらの扱いでも保険料は課税対象に含まれず、一時所得のみ特別控除(50万円)を適用した上でその2分の1にあたる金額までしか課税されません。

【所得税】課税評価額の計算方法

- 一時所得の場合・・・課税評価額=(保険金-払込済の保険料-特別控除額)÷2

- 雑所得の場合 ・・・課税評価額=保険金-払込済の保険料

②保険料負担者=被保険者の場合(相続税)

保険料負担者が死亡に伴って別の家族に保険金が支払われる契約パターンでは、死亡保険金に対して「相続税」が課税されます。

例えば「夫を契約者兼被保険者として妻を受取人指定する」ケースでは、保険金以外の遺産を含めて夫の死亡から10ヶ月以内に申告しなければなりません。

なお、一時金としてではなく年金(定期分割)で受け取る保険金は「雑所得」扱いとなり、支給2年目から段階的に非課税枠が下がる方式で所得税が課税されます。

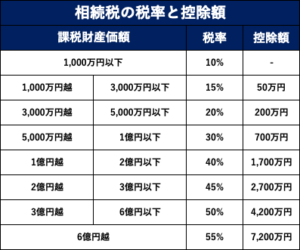

<相続税の計算方法>

相続税申告を要するケースでは、死亡保険金のうち法定相続人1人あたり500万円までが非課税枠となります。ただし、受取人とのあいだに法律上の相続関係がない場合(内縁関係・事実婚・相続放棄による権利喪失など)、本非課税枠はありません。 なお、保険金のうち課税対象になる部分については、さらに遺産全体に対する「基礎控除」(3,600万円~)も認められます。

【相続税】課税評価額の計算方法

- 課税評価額=保険金-(500万円×法定相続人の数)

→保険金を含む遺産総額からさらに「3,000万円+600万円×法定相続人の数」の控除が可能

③「保険料負担者≠被保険者≠受取人」の場合(贈与税)

保険料負担者がその家族に加入させ、さらに別の家族を受取人とする場合、死亡保険金は「贈与税」の課税対象となります。

例えば「夫が妻の保険料を負担して死亡保険金は子に給付する」といったケースでは、妻の死亡した年に行った他の贈与財産と合わせて、翌年税申告しなければなりません。

なお本契約パターンでも、一時金としてではなく年金(定期分割)で受け取る保険金は「雑所得」扱いとなり、支給2年目から段階的に非課税枠が下がる方式で所得税が課税されます。

<贈与税の計算方法>

贈与税は他の課税種類とは異なり、贈与財産全体に対する基礎控除を除けば、非課税枠等は特に認められていません。どのみち二次相続があるからといって「配偶者の保険金を子に受け取らせる」等の契約内容を結ぶと、課税関係上大幅に負担が増える恐れがあります。

【贈与税】課税評価額の計算方法

- 課税評価額=保険金の全額

→保険金を含む課税年度の贈与財産全体に対し、基礎控除110万円が認められます。

4.保険金の受取人にすべき人は?

それでは具体的に「相続税対策したい」「特定の家族のために現金を確保したい」という保険加入の目的を達成するには、どのように受取人を指定すればよいのでしょうか。

課税関係のおさらいとして、まずは相続税対策から検討します。

4-1.相続税対策したいときの受取人の決め方

節税を意識するなら、控除等が最も大きい「被保険者自身が保険料を負担して別の家族を受取人指定する」(相続税の課税対象になる)方法がベストだと通常考えられます。

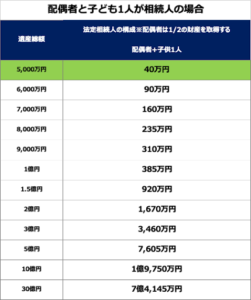

ある家庭を想定して課税額を比較してみましょう。

【例】夫の死亡時、遺産総額4,000万円のほかに死亡保険金2,000万円が支払われるケース(※相続人は妻と子の2名/払込済保険料は400万円/一時金として受け取る場合)

| 契約者 | 受取人 | 課税種類 | 保険金の課税評価額 | 遺産or所得を含む課税評価額(課税対象額) |

| 妻 | 妻 | 所得税 | (2,000万円-払込済保険料400万円-特別控除額50万円)÷2=775万円 | 775万円+妻の所得 |

| 夫 | 妻 | 相続税 | 2,000万円-非課税枠500万円×2=1,000万円 | 遺産総額4,000万円+保険金の課税評価額1,000万円-基礎控除額4,200万円=800万円 |

| 妻 | 子 | 贈与税 | 2,000万円-基礎控除110万円=1,890万円 | 遺産総額4,000万円+保険金の課税評価額1,890万円=5,890万円 |

ただし、すべての家庭で“相続税が課税対象となるような受取人指定が望ましい”と言えるわけではありません。一例として、基礎控除額の最大活用が難しい「死亡保険金以外の目立った資産がないケース」が挙げられます。

個別事例においては、生前準備を始める時期(保険加入の時期)や資産全体の状況を考慮した、多角的な検討が欠かせません。

4-2.高齢者・障害者・未成年者を受取人にするときの対処法

相続税の課税対象となるよう受取人指定すると、高齢のパートナーや障害のある子など「財産管理能力に不安のある人」が保険金を取り扱うことになるケースが多々あります。

受け取った人の判断能力に関わらず保険金を適切に管理処分してもらうには、以下2つのいずれかの対処を講じなければなりません。

■保険金を年金として受け取る

「一時金」としての一括全額給付ではなく、分割して定期的に給付してもらうよう契約時に指定しておく方法です。

ただし、年金型の契約が必ずしも最善策だとは言えません。前述で触れたように、支給年数が長くなるほど非課税枠が縮小するため、結果的に税負担が重くなる可能性があります。そもそも、給付2年目以降の確定申告を独力でこなせるかが疑問です。

■「生命保険信託」の利用

生命保険信託とは、死亡保険金の管理を銀行等(=信託業者)に任せ、生前の契約に沿った方法(支払先・金額・期日・支払期間など)で支払ってもらう契約です。

「受取人の世話をしている後見人や親権者に支払ってもらいたい」「受取人の死亡後はお世話になった施設に寄付したい」等の要望も、柔軟に契約に織り込めます。

以上の点を考慮して受取人や受取方法を確定させても、後から突発的事情が生じて見直しが必要になることもあります。また、生前準備を意識する前から保険契約があるケースでは、いま一度契約内容を振り返って相続に最適化させなければなりません。

ここからは、個別具体的なケースでの「受取人の変更」について解説します。

5.生命保険の受取人の変更

生前準備を意識する前から生命保険の契約があるケースでも、契約者からの届出で受取人変更はいつでも可能です。保険法ではさらに「遺言書でも受取人変更ができる」と定められています。

5-1.保険会社への届出で受取人変更する方法

契約者の届出で受取人変更する場合「被保険者の同意」が必須になる点に要注意です。例えば「夫が妻の生命保険を契約している」というケースでは、変更の申請書に妻の署名捺印や本人確認書類が求められると考えるべきです。

なお、届出の具体的方法(申請書式や必要書類など)は保険会社により異なります。個別のケースについては、保険証券に書かれた問い合わせ先に相談しましょう。

5-2.被保険者が生命保険の契約解除を請求できるケース

受取人をそのままにしておくことが「契約者ではなく被保険者にとって都合が悪い」という場合もなかにはあります。被保険者の配偶者が契約者兼受取人になっているケースで、関係悪化に伴い離婚手続きを開始した事例が典型的です。

上記のような状況に当てはまる場合、被保険者の請求で保険契約を解除できると保険法で定められています。

【参考】被保険者の請求で生命保険契約を解除できる条件 ※以下いずれか

- 契約者または受取人が、保険金目的で故意に被保険者を死亡させた場合

- 被保険者と契約者または受取人とのあいだにある信頼関係が損なわれ、契約の存続が困難になる重大な事由が生じた場合

- 被保険者と契約者とのあいだの親族関係終了その他事情により、被保険者が契約の同意を行う基礎となる理由が失われた場合

参考:保険法第57条1号・同法第58条各項

5-3.遺言書で受取人変更する方法

相続ケースのなかには「相続開始間近になって状況が変わる恐れがあり、もしもの場合は保険金受取人を変更しなければならない」という懸念がぬぐえないものもあります。

このような事例では、平成22年の保険法改正以降、遺言書に下記の内容を記載しておくことで死亡後の受取人変更が認められています。

【遺言書で生命保険の受取人を変更する場合の記載事項】

・保険会社名

・保険契約日

・証書番号

・変更前後それぞれの受取人名義

→各記載内容については保険証券で確認できます。

なお、遺言書による受取人変更には、内容不備(署名捺印漏れやあいまいな指示語など)により変更が認められないリスクがあります。出来る限り相続準備のプランを工夫して、なるべく生前に届け出ましょう。

6.受取人が被保険者より先に亡くなった場合

生前さまざまな事情を加味して指定した受取人が、老衰・不慮の事故・持病が原因で想定より早くなってしまう可能性は否定できません。

万一にも受取人が被保険者より先に亡くなってしまった場合、死亡保険金は「受取人の法定相続人にあたる人」に均等に給付されます。

【例】夫が契約者兼被保険者・妻を受取人として生命保険に加入したものの、妻が先だってしまった場合(妻の法定相続人は夫と子2人)

→保険金請求権そのものについて相続が発生したと考え、夫と子はそれぞれ3分の1ずつ均等に受け取ります

7.受取人以外が保険金を受け取った場合の課税関係

保険料負担者でも受取人でもない別人が保険金を受け取ることになると、相続税ではなく「贈与税」の課税対象になるのが問題です。受取人に万一のことがあったなら、すぐに相続プランを組みなおして別の家族を指定しなおしましょう。

ただし、受取人以外が保険金を得たすべてのケースで贈与税が課税されるとは限りません。受取人変更されないまま保険金給付が発生した点について「やむを得ない事情」が認められれば、例外的に相続税の課税対象とすると国税庁より通達されています。

【例】独身時代に自身の父を受取人として生命保険に加入後、受取人変更しないまま父や配偶者より先に死亡。保険金請求の段階で父と配偶者が話し合い、配偶者が保険金を受け取ることになった場合

→受取人変更できない「やむを得ない事情」の存在が認められ、保険金は相続税の課税対象として扱われます。

なお、どのような事情が贈与税課税の例外と認められるかはケースバイケースです。受取人でないにも関わらず保険金を得た場合は、速やかに税理士に相談しましょう。

8.まとめ

節税しながら特定の家族のために一定額を確保できるのは、生命保険ならではのメリットです。ただし、メリットを最大限活用するなら、受取人の指定方法に注意しなければなりません。

【相続対策】生命保険の契約のポイント

- 「保険料負担者=被保険者かつ別の家族を受取人とする」のみ相続税の非課税枠&基礎控除の対象となる

- 受取人の財産管理能力に不安がある場合は、年金型の給付もしくは生命保険信託を活用する

- 受取人の変更は遺言書でも出来るが、生前のあいだに届け出ておくのが望ましい

個別のケースで節税効果やトラブル防止効果を最大限引き出すには、税理士による多角的な診断が欠かせません。これから生命保険への加入を検討する人も、加入中の保険を相続に最適化したい人も、積極的に専門家に相談してみましょう。

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】

このコラムは「日本クレアス税理士法人」が公開しております。

東京本社

〒100-6033東京都千代田区霞が関3丁目2番5号 霞が関ビルディング33階

電話:03-3593-3243(個別相談予約窓口)

FAX:03-3593-3246

※コラムの情報は公開時のものです。最新の情報は個別相談でお問合せください

同じカテゴリ「 相続税申告相談Q&A 」の人気の記事

-

5,000万円の遺産相続では相続税はいくら?早見表や計算方法を解説!2023.09.05

5,000万円の遺産相続では相続税はいくら?早見表や計算方法を解説!2023.09.05近親者が亡くなった際には、被相続人が残した財産を受け継ぐために相続手続きを行い、定められた相続税を納めなければなりません。 相続人にとって相続税は重荷になる可能性がありますが、大体どのくらいの納税額になるのか事前に確認で […]

-

法定相続人以外への相続【遺贈】は基礎控除がかかる?計算方法や注意点2024.03.01

法定相続人以外への相続【遺贈】は基礎控除がかかる?計算方法や注意点2024.03.01相続はだれにとっても避けられないテーマで、特に法定相続人以外への遺贈には独自のルールが多く存在します。 故人の財産の総額が基礎控除額に満たない場合、相続で取得した財産も遺贈で取得した財産であっても相続税はかかりません。 […]

-

相続税は誰が払う?それぞれ払うのか、遺産から払うのか解説!2023.08.28

相続税は誰が払う?それぞれ払うのか、遺産から払うのか解説!2023.08.28「相続税は誰が払う?」「相続税は遺産から払う?」 相続税を払う段階になったときに、誰が払うのか、遺産から払っても良いのかと疑問を抱えている方もいるでしょう。 相続税を払う方法を間違えてしまうと、トラブルや面倒な状況に発展 […]

-

甥や姪が相続する場合の基礎控除は?代襲相続などパターン別に解説2023.08.29

「甥・姪が相続すると通常と何が違う?」「基礎控除額や法定相続分はどうなる?」 甥・姪に遺産を遺したいと考えている方、甥・姪として相続人の立場にある方で、上記のようなことが気になる方もいるでしょう。 相続人になるのは通常、 […]

こちらのコラムもいかがですか?

-

相続税の基礎控除額は養子縁組でも適用される?仕組みや注意点2024.03.01

相続税の基礎控除額は養子縁組でも適用される?仕組みや注意点2024.03.01相続税の計算において基礎控除額は、最終的な相続税額を大きく左右します。 基礎控除額は法定相続人の数に応じて変動しますが、養子縁組制度を利用した場合には基礎控除額に変動はあるのでしょうか。 相続税対策として養子縁組を利用す […]

-

相続税の税率は最大で55%!税額や控除額の計算方法を解説2024.04.07

相続税の税率は最大で55%!税額や控除額の計算方法を解説2024.04.07財産を相続することになった際には、相続税が発生する可能性があります。身近な人が亡くなり、いきなり相続税についても考えなければいけない状況はとても大変でしょう。 ただ、相続税について知らなければ、適切な手続きができず納税が […]

-

土地や建物など不動産の相続税に適用できる基礎控除とは?2023.08.31

土地や建物など不動産の相続税に適用できる基礎控除とは?2023.08.31土地や建物などの不動産を相続した場合には、相続税の基礎控除が適用可能です。 では実際相続した不動産には、どのくらいの基礎控除額が適用できるのでしょうか。 本記事では、不動産に適用できる相続税の基礎控除額について解説。 ま […]

-

孫が相続する場合の基礎控除は?代襲相続や遺言による相続を解説2023.09.08

「孫が相続するときに注意点はある?」「孫に相続させるにはどんな方法がある?」 子供がすでに他界しているなどの理由で、孫への相続が発生しそうという方もいるでしょう。 孫が遺産を相続する場合、通常とは違う点に注意が必要なケー […]

-

代襲相続によって相続税の基礎控除は変わる?2023.08.29

「代襲相続すると相続税の基礎控除はどうなる?」「普通の相続と代襲相続は何が違うの?」 代襲相続という言葉を見て、このような疑問を持つ方も多いでしょう。 相続開始の時点で相続人がすでに亡くなっていたなどの場合に、相続人の子 […]

-

生命保険にも相続税はかかる?基礎控除や非課税枠について2023.10.18

生命保険に加入することで、死亡時に死亡保険金の受け取り可能です。 そのため、自分や家族の万が一に備え加入しているという方も多いでしょう。 実は生命保険の死亡保険金には非課税枠があることにくわえ、相続税の基礎控除を適用可能 […]

-

相続税の延滞税の税率は?計算方法や免除期間の特例も解説!2023.06.30

「相続税を払わないと延滞税がかかるって本当?」 「相続税の延滞税の税率はどのくらい?」 相続税を支払わずに放置していると相続税にくわえて、延滞税がかかってしまいます。 また放置している期間が長くなれば、延滞税の金額も大き […]

-

相続税対策18選!贈与や保険の活用・不動産や土地の購入で相続税を節税!2023.08.08

相続税対策18選!贈与や保険の活用・不動産や土地の購入で相続税を節税!2023.08.08相続税は自宅や土地などを含む場合が多いため、税額が高くなる傾向にあります。 しかし相続税には税額を減らすことができる対策がいくつもあるため、知っていることで大幅に節税できる可能性があります。 そこで本記事では、さまざまな […]