相続税は、相続人が取得した遺産の合計額から基礎控除や特例による控除を差し引いた残りの額にかかります。今回の記事では、相続税が少なくとも1億6,000万円まで非課税になり、相続税の負担を大幅に軽くすることができる「配偶者控除」について解説を行います。

目次

1. 相続税の配偶者控除とは

相続税の配偶者控除とは夫や妻の相続において、その配偶者が相続や遺贈等によって取得した財産がある場合、その財産が一定の額に達するまで、配偶者が負担する相続税額が軽減されるという相続税のルールです。

正確には、「配偶者の税額軽減」といいますが、相続税の配偶者控除という呼び方で親しまれています。

2. 相続税の配偶者控除の計算方法

事例を用いて相続税の配偶者控除の計算方法を解説します。

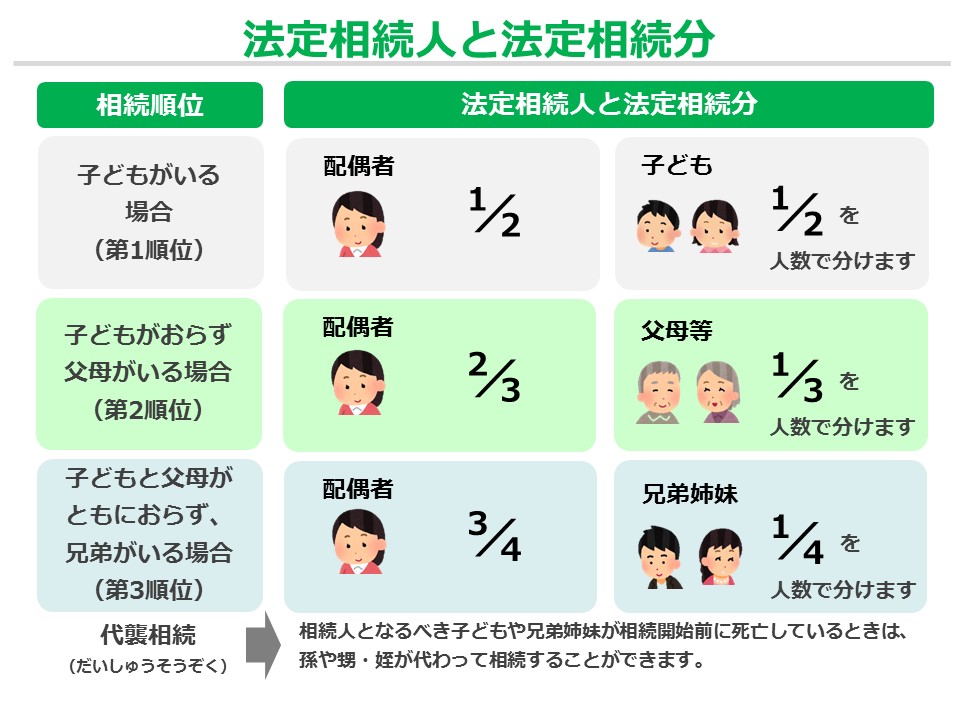

配偶者の法定相続分は法定相続人の組み合わせによって割合が変化しますので、計算を行う前に各パターンでの配偶者の法定相続割合を確認しましょう。

事例1

- 相続税の課税価格の合計額(各相続人が相続や遺贈等によって取得した財産の合計額):3億円

- 法定相続:妻と子

この例では、妻の法定相続分は1億5,000万円(2分の1)になります。

この場合、【 法定相続分(1億5,000万円)<1億6,000万円 】ですので、配偶者は、取得した財産が1億6,000万円に達するまで相続税がかからない計算になります。

事例2

- 相続税の課税価格の合計額:3億円

- 法定相続人:妻と両親(妻からみた義両親)

この例では、妻の法定相続分は2億円(3分の2)です。

この場合、【 法定相続分(2億円分)>1億6,000万円 】ですので、配偶者は、取得した財産が2億円に達するまで相続税がかからない計算になります。

なお、法定相続人に相続放棄をした人がいて、配偶者の法定相続分が変わったとしても、配偶者控除において適用される配偶者の法定相続分は、相続放棄を行う前のものが適用されます。

上記の例で、法定相続人が妻と子である場合、妻の法定相続分は1億5,000万円になりますが、もし子が相続放棄をして相続権が次の両親に移行したとしても、相続税の配偶者控除を計算する上での妻の法定相続分は、2億円ではなく、1億5,000万円のままとなります。

2-1. 相続税の配偶者控除の計算式

配偶者は、その法定相続分か1億6,000万円のいずれか大きい金額まで、財産を非課税で相続できますが、実際の相続では法定相続分の通りに財産を相続するとは限りません。

そのため、配偶者が実際に取得した財産が法定相続分か1億6,000万円を下回る場合は、実際に取得した財産額が非課税で相続できる上限になります。

理由は、相続税の配偶者控除の計算が、「相続税の総額」に対し、課税価格の合計額に次のアとイのいずれか小さい額が占める割合を乗じて行われるからです。

ア:配偶者が実際に取得した財産

イ:1億6,000万円又は配偶者の法定相続分のいずれか大きい額

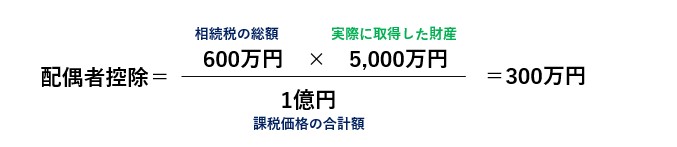

<相続税の配偶者控除の計算式>

相続税の総額(※)×アまたはイの小さい額÷課税価格の合計額

(※)「相続税の総額」とは、相続税の課税価格の合計額から基礎控除額(3,000万円+法定相続人の数×600万円)を差し引いた残額を法定相続分に分けて、法定相続分ごとに計算した相続税を合計したものです。各相続人の納付税額は、この「相続税の総額」をそれぞれが実際に取得した財産の割合で按分して計算します。参考記事:相続税の計算方法

上記の計算式を使用して、配偶者控除を計算してみましょう。

【ア<イの場合】

相続税の課税価格の合計を1億円、配偶者が実際に取得した財産を5,000万円、相続税の総額を仮に600万円とした場合、配偶者が負担する税額は、本来は300万円(600万円×5,000万円/1億円)ですが、相続税の配偶者控除によってその同額(300万円)が非課税となります。

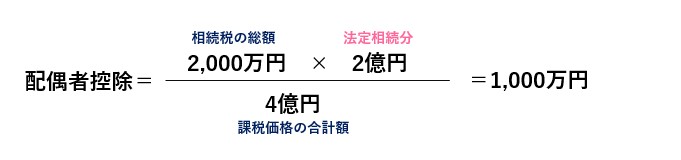

【ア>イの場合】

相続税の課税価格の合計を4億円、配偶者が実際に取得した財産を3億円、配偶者の法定相続分を2億円、相続税の総額を仮に2,000万円とした場合、配偶者が負担する税額は、本来は1,500万円(2,000万円×3億円/4億円)ですが、相続税の配偶者控除によって1,000万円が非課税(2,000万円×2億円/4億円)となり、納付税額は差額の500万円に軽減されます。

3. 相続税の配偶者控除を適用するための要件

相続税の配偶者控除を適用するためには、下記3つの条件を満たす必要があります。

- 法律上の夫婦であること

- 配偶者が相続や遺贈等によって財産を取得していること

- 相続税の申告を行うこと

1つずつ解説します。

3-1. 法律上の夫婦であること

配偶者控除を受けられる夫や妻は、相続時に婚姻の届け出をしていること、つまり法律上の夫婦であることが条件となります。

たとえば、離婚協議中で離婚することが決まっている夫婦の場合でも、離婚届を提出する前に一方が死亡したとき、遺された一方は相続税の配偶者控除を受けることができます。

これに対して、事実婚の夫婦であった場合、配偶者控除の対象にはなりません。(事実婚の相手は法定相続人にもなりません)

また、配偶者控除は妻のみが適用できるものではなく、夫も要件を満たせば適用できます。

3-2. 配偶者が相続や遺贈等によって財産を取得していること

相続税の配偶者控除は、配偶者が実際に財産を取得していなければ、当然に相続税の配偶者控除は適用されません。

具体的には、次の財産が対象になります。

・相続や遺贈により取得した財産

・相続税の申告期限までに遺産分割によって取得した財産(※1)

・生前贈与加算(※2)の対象となる財産

・みなし相続財産(死亡保険金、死亡退職金など)

(※1)相続税の申告期限までに遺産分割できなかった財産は、別途手続きを行うことで、配偶者控除の対象とすることができます。

(※2)相続開始前3年以内に被相続人から贈与を受けた財産を相続税の課税価格に加算することです。相続や遺贈によって財産を取得した人に行われた贈与が対象となります。

3-3. 相続税の申告を行うこと

配偶者控除を適用するときは、相続税の申告を行うことが必要です。

もし配偶者控除を適用することによって相続税を負担する人が誰もいなかったとしても、申告は必要になります。

このとき、相続税の申告書には、「配偶者の税額軽減額の計算書」と必要書類を添付しなければなりません。

主な必要書類

- 被相続人の戸籍謄本

- 遺言書または遺産分割協議書の写し

- 遺産分割協議書に使用した相続人全員分の印鑑証明書 など

条件を満たしていても、自己申告しない場合には配偶者控除が適用されませんので注意しましょう。

4. 相続税の配偶者控除の注意点・デメリット

相続税の配偶者控除を適用する際の注意点やデメリットを解説します。

- 未分割の財産には適用できない

- 隠蔽や仮装があった場合には適用できない

- 2次相続まで含めると納税額が増加する可能性がある

4-1. 未分割の財産には適用できない

相続税の配偶者控除は、未分割の財産に適用することはできません。

あくまで配偶者に対する税額軽減であるため、誰が取得するか決まっていない財産に適用することができないからです。

この場合、原則として相続税の申告期限内(被相続人が亡くなったことを知った日の翌日から10ヶ月以内)に遺産分割が行われていない財産については、相続税の配偶者控除の適用を受けることはできません。

ただし、次の要件を満たすことで、申告期限後に分割して適用を受けることが可能です。

相続税の申告書に「申告期限後3年以内の分割見込書」を添付する

申告期限後3年以内に遺産分割を行う

やむを得ず申告期限後3年以内にも分割できなかったときは、申告期限後3年を経過する日の翌日から2ヶ月以内に「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出する

4-2. 隠蔽や仮装があった場合には適用できない

課税価格の計算において隠蔽や仮装があった場合、その隠蔽や仮装が行われた財産については、配偶者控除の対象にすることができません。

この場合、配偶者控除の計算式で用いる課税価格の合計額や、相続税の総額の計算過程で使用する課税価格から、その隠蔽や仮装が行われた金額を控除して、配偶者控除が計算されます。

4-3. 2次相続まで含めると納税額が増加する可能性がある

相続税の配偶者控除を適用して二次相続(その次の相続)まで納付税額をシミュレーションしたとき、配偶者控除を適用したケースの方が計算上不利になることがあります。

二次相続は、一次相続よりも基礎控除額が少なくなることや相続税率が超過累進税率であることなどから相続税は高くなります。

このことから、年齢の近い夫婦で相続が発生し、配偶者に相続財産を集中させるも、その財産をほとんど使わないまま、遺された配偶者の相続も発生してしまった場合、かえって税負担が重くなることがあるのです。 具体例で見ていきましょう。

【例】

- 相続税の課税価格の合計:1億2,000万円

- 一次相続の法定相続人:被相続人の妻、長男、次男

- 二次相続(上記の妻が死亡した時の相続)の法定相続人:長男、次男

一次相続で妻が相続した財産は、消費されないまま相続されるものとします。

なお、妻自身が保有する財産は考慮しないものとします。

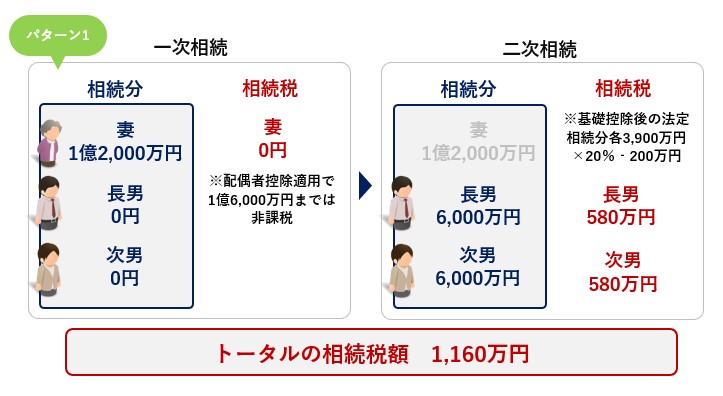

<パターン1:一次相続ですべて妻が相続した場合>

1億2,000万円の財産を、一次相続ですべて妻が相続し、二次相続でこの1億2,000万円を長男と次男が6,000万円ずつ相続した場合、一次相続の相続税は0円ですが二次相続の相続税は、長男と次男で計1,160万円発生します。

■一次相続

相続税額:0円

■二次相続

1億2,000万円-基礎控除額4,200万円=7,800万円

法定相続分:長男と次男各3,900万円

相続税額:各580万円(3,900万円×20%-200万円)

相続税の合計額:1,160万円

■トータルの相続税額

1,160万円

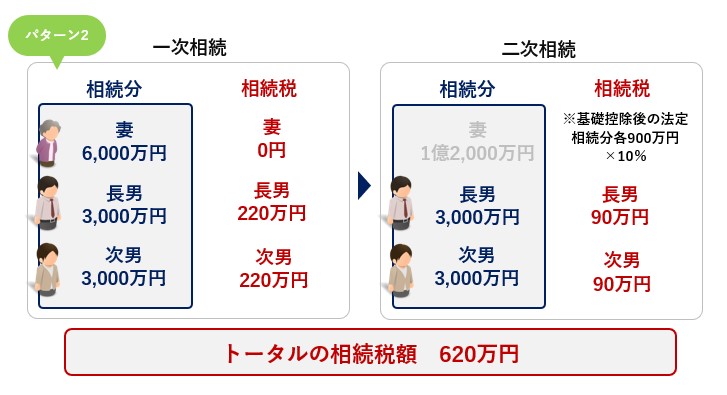

<パターン2:一次相続で妻子に分散させて相続した場合>

1億2,000万円の財産を、一次相続で妻が6,000万円、長男と次男が3,000万円ずつ相続し、二次相続で妻の6,000万円を3,000万円ずつに分けて長男と次男が相続した場合、一次相続と二次相続の両方に相続税は発生するものの、トータルの相続税は620万円になります。

■一次相続

1億2,000万円-4,800万円=7,200万円

法定相続分:妻3,600万円、長男と次男各1,800万円

相続税額:妻0円、長男と次男各220万円(1,800万円×15%-50万円)

相続税の合計額:440万円

■二次相続

6,000万円-4,200万円=1,800万円

法定相続分:長男と次男各900万円

相続税額:各90万円(900万円×10%)

相続税の合計額:180万円

■トータルの相続税額

440万円+180万円=620万円

相続税は、法定相続人の数が多いほど安価になり、二次相続の方が高くなります。 このことから一次相続のときに、二次相続の推定相続人にも財産を分散させることによって二次相続の税額を軽減でき、トータルの相続税が安くなるということです。 税額のシミュレーションは、税理士に相談しましょう。

5. 相続税申告が間に合わない場合はどうしたらいい?配偶者控除適用のための対処法

配偶者控除を受けるためには、相続税を申告すると同時に自己申告する必要があります。

相続税の申告期限は、「相続の開始があったことを知った日の翌日から10ヶ月以内」と定められていますが、間に合わない場合にはどうしたらいいでしょうか。

相続税の申告が間に合わない場合でも配偶者控除を適用する対処法を5つのパターンに分けて紹介します。

- 納税義務があることを知らなかった

- 相続税申告期限までに遺産分割協議が終わらない

- 申告期限から3年経過しても遺産分割協議が終わらない

- 相続税の申告後に新たな遺産が見つかった

- 遺産分割前に配偶者が死亡してしまった

5-1. 納税義務があることを知らなかった

そもそも相続税の納税義務があることを知らずに、申告期限を過ぎてしまった場合にはどのように対応したらいいのでしょうか。

相続税には期限後でも申告ができる「期限後申告」が設けられており、期限後申告の場合でも配偶者控除を適用できます。

期限を過ぎても申告がない場合には税務署から文書が届きますが、慌てずに「期限後の申告」を行いましょう。

5-2. 相続税申告期限までに遺産分割協議が終わらない

相続トラブルなどによって遺産分割協議が終わらず、申告期限に間に合わないというケースも少なくないでしょう。

このような場合には、申告の期限までに一度相続税の申告書を提出して納税を行いましょう。

その際に「申告期限後3年以内の分割見込書」を添付することで、この段階では配偶者控除が受けられませんが、申告期限から3年以内に遺産分割できれば、配偶者控除が受けられるようになります。

遺産分割が決定した後に更正の請求を税理書に申し出て、申告書を訂正することで納めすぎた税金が還付されます。

5-3. 申告期限から3年経過しても遺産分割協議が終わらない

申告期限後3年以内の分割見込書を利用したにもかかわらず、遺産分割協議が終わらない場合には、3年が経過した日の翌日から2か月以内に、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を税務署に提出して承認を受ける必要があります。

承認を受けることができれば、遺産分割できない事由が解決した日の翌日から4か月以内に遺産分割を行い、更正の請求手続きをすることで配偶者控除の適用が可能となります。

遺産分割協議が終わらない、やむを得ない理由があればこの制度が利用できるため、諦めずに申告を行いましょう。

5-4. 相続税の申告後に新たな遺産が見つかった

被相続人の財産に見落としがあり、相続税の申告後に新しく財産が見つかるという場合もあります。

新たな財産が見つかった場合には、相続税の修正申告を行うことで配偶者控除を適用可能です。

しかし、必ず自己申告する必要があり、税務署に修正申告の指摘を受けた場合には配偶者控除を使えないうえに、申告漏れとして追加で課税されてしまう可能性がありますので注意しましょう。

5-5. 遺産分割前に配偶者が死亡してしまった

被相続人の死後、遺産分割協議を進めている最中に配偶者が後を追うように亡くなってしまう場合があります。

このようなときには、配偶者が生きているものと仮定して、被相続人の財産を分割します。

配偶者が生きていると仮定して、配偶者が受け取ることになった財産に対しては配偶者控除を適用可能です。

6. 相続税の配偶者控除についてよくある質問

相続税の配偶者控除についてよくある質問をまとめましたのでご覧ください。

- 配偶者控除を利用すると配偶者以外の納税額は変わる?

- 相続税の配偶者控除の金額はずっと1億6,000万円?

- 配偶者居住権とはなんですか?

6-1. 配偶者控除を利用すると配偶者以外の納税額は変わる?

相続税の配偶者控除で軽減されるのは、基礎控除後の計算によって配偶者に分配された税額のため配偶者控除を適用するかどうかで、配偶者以外の相続人の納付税額が変わるということはありません。

相続税の計算は、各相続人が相続や遺贈等によって取得した財産の合計額から基礎控除額(3,000万円+法定相続人の数×600万円)を差し引いて相続税の総額を計算し、その相続税の総額を、実際に取得した財産額に応じて各相続人に分配する仕組みであるためです。

6-2. 相続税の配偶者控除の金額はずっと1億6,000万円?

相続税の配偶者控除の金額が1億6,000万円(又は配偶者の法定相続分のいずれか大きい金額)になったのは、平成6年1月1日以降のことです。

平成6年の改正があってから現在までは配偶者控除の金額に変更はなく、ずっと1億6,000万円です。

ちなみに、それまでは8,000万円(又は配偶者の法定相続分のいずれか大きい金額)、昭和62年以前は4,000万円(又は配偶者の法定相続分のいずれか大きい金額)でした。

このように、配偶者控除の金額は最後に改正があってからおよそ30年ほど改正がありませんが、今まで変更があったように今後変更される可能性もあります。

6-3. 配偶者居住権とはなんですか?

配偶者は、生前に被相続人と暮らしていた住宅を相続することが少なくありません。

被相続人名義の住宅を配偶者が相続した場合、その住宅の土地には小規模宅地等の特例が適用されるため、家屋の評価額や、小規模宅地等の特例によって減額しきれなかった土地の評価額が、配偶者控除の対象となります。

ちなみに、住宅が相続財産の大半を占める場合、住宅の相続で配偶者の法定相続分に達してしまい、配偶者が生活資金など他の財産を十分受け取れないことがあります。

この問題を解消するため、平成30年の法改正によって、配偶者の住宅に対する権利を「所有権」と「居住権」に分け、配偶者が「居住権」のみを相続すれば生前と同様に暮らすことができるようになりました。(2020年4月1日施行)

住宅の「居住権」の評価額は、所有権の評価額よりも安価になるため、所有権を子などに相続させることによって、配偶者が住宅以外の財産を相続しやすくなっています。

6-4. 相続税の配偶者控除を利用して相続税を減額しよう!

相続税の配偶者控除は、1億6,000万円又は配偶者の法定相続分のいずれか大きい金額まで、相続税が非課税になる特例です。

配偶者の負担を考慮して設けられている特例のため、控除を適用することで、ほとんどの場合で配偶者に相続税がかかることはないでしょう。

しかし、2次相続まで考慮せずに配偶者控除を適用してしまうと、子世代の負担が大きくなってしまうなどのデメリットがあります。

このような複雑なシミュレーションを自分で行うと間違ってしまう可能性もあるため、相続税の専門家である税理士に相談しましょう。

本記事を参考に配偶者控除についての理解を深め相続にお役立てください。

このコラムは「日本クレアス税理士法人」が公開しております。

東京本社

〒100-6033東京都千代田区霞が関3丁目2番5号 霞が関ビルディング33階

電話:03-3593-3243(個別相談予約窓口)

FAX:03-3593-3246

※コラムの情報は公開時のものです。最新の情報は個別相談でお問合せください

同じカテゴリ「 相続税申告相談Q&A 」の人気の記事

-

5,000万円の遺産相続では相続税はいくら?早見表や計算方法を解説!2023.09.05

5,000万円の遺産相続では相続税はいくら?早見表や計算方法を解説!2023.09.05近親者が亡くなった際には、被相続人が残した財産を受け継ぐために相続手続きを行い、定められた相続税を納めなければなりません。 相続人にとって相続税は重荷になる可能性がありますが、大体どのくらいの納税額になるのか事前に確認で […]

-

法定相続人以外への相続【遺贈】は基礎控除がかかる?計算方法や注意点2024.03.01

法定相続人以外への相続【遺贈】は基礎控除がかかる?計算方法や注意点2024.03.01相続はだれにとっても避けられないテーマで、特に法定相続人以外への遺贈には独自のルールが多く存在します。 故人の財産の総額が基礎控除額に満たない場合、相続で取得した財産も遺贈で取得した財産であっても相続税はかかりません。 […]

-

甥や姪が相続する場合の基礎控除は?代襲相続などパターン別に解説2023.08.29

「甥・姪が相続すると通常と何が違う?」「基礎控除額や法定相続分はどうなる?」 甥・姪に遺産を遺したいと考えている方、甥・姪として相続人の立場にある方で、上記のようなことが気になる方もいるでしょう。 相続人になるのは通常、 […]

-

100万円の財産にかかる相続税はいくら?死亡保険金など課税対象の財産を解説!2023.09.05

100万円の財産にかかる相続税はいくら?死亡保険金など課税対象の財産を解説!2023.09.05「相続税はどのくらいかかるの?」「財産が100万円の場合の相続税はいくら?」 相続を始める際には手続きの複雑さはもちろん、気になるのは相続税がいくらかかるのかという点ではないでしょうか。 相続税がどのくらいかかるのかわか […]

こちらのコラムもいかがですか?

-

相続税の基礎控除額は養子縁組でも適用される?仕組みや注意点2024.03.01

相続税の基礎控除額は養子縁組でも適用される?仕組みや注意点2024.03.01相続税の計算において基礎控除額は、最終的な相続税額を大きく左右します。 基礎控除額は法定相続人の数に応じて変動しますが、養子縁組制度を利用した場合には基礎控除額に変動はあるのでしょうか。 相続税対策として養子縁組を利用す […]

-

相続税の税率は最大で55%!税額や控除額の計算方法を解説2024.04.07

相続税の税率は最大で55%!税額や控除額の計算方法を解説2024.04.07財産を相続することになった際には、相続税が発生する可能性があります。身近な人が亡くなり、いきなり相続税についても考えなければいけない状況はとても大変でしょう。 ただ、相続税について知らなければ、適切な手続きができず納税が […]

-

土地や建物など不動産の相続税に適用できる基礎控除とは?2023.08.31

土地や建物など不動産の相続税に適用できる基礎控除とは?2023.08.31土地や建物などの不動産を相続した場合には、相続税の基礎控除が適用可能です。 では実際相続した不動産には、どのくらいの基礎控除額が適用できるのでしょうか。 本記事では、不動産に適用できる相続税の基礎控除額について解説。 ま […]

-

孫が相続する場合の基礎控除は?代襲相続や遺言による相続を解説2023.09.08

「孫が相続するときに注意点はある?」「孫に相続させるにはどんな方法がある?」 子供がすでに他界しているなどの理由で、孫への相続が発生しそうという方もいるでしょう。 孫が遺産を相続する場合、通常とは違う点に注意が必要なケー […]

-

代襲相続によって相続税の基礎控除は変わる?2023.08.29

「代襲相続すると相続税の基礎控除はどうなる?」「普通の相続と代襲相続は何が違うの?」 代襲相続という言葉を見て、このような疑問を持つ方も多いでしょう。 相続開始の時点で相続人がすでに亡くなっていたなどの場合に、相続人の子 […]

-

生命保険にも相続税はかかる?基礎控除や非課税枠について2023.10.18

生命保険に加入することで、死亡時に死亡保険金の受け取り可能です。 そのため、自分や家族の万が一に備え加入しているという方も多いでしょう。 実は生命保険の死亡保険金には非課税枠があることにくわえ、相続税の基礎控除を適用可能 […]

-

相続税の延滞税の税率は?計算方法や免除期間の特例も解説!2023.06.30

「相続税を払わないと延滞税がかかるって本当?」 「相続税の延滞税の税率はどのくらい?」 相続税を支払わずに放置していると相続税にくわえて、延滞税がかかってしまいます。 また放置している期間が長くなれば、延滞税の金額も大き […]

-

相続税対策18選!贈与や保険の活用・不動産や土地の購入で相続税を節税!2023.08.08

相続税対策18選!贈与や保険の活用・不動産や土地の購入で相続税を節税!2023.08.08相続税は自宅や土地などを含む場合が多いため、税額が高くなる傾向にあります。 しかし相続税には税額を減らすことができる対策がいくつもあるため、知っていることで大幅に節税できる可能性があります。 そこで本記事では、さまざまな […]