以前の記事「相続税路線価とは?」において、土地の値段を算出する4つの方法と、そのなかの相続税路線価の算出方法をまとめました。

※関連記事:土地の値段の調べ方は「一物四価」~相続税路線価について

相続税路線価(路線価)は相続税や贈与税の算出基準となる価格ですが、メインの方法である路線価方式はすべての土地に設定されているものではありません。 今回の記事では、相続税路線価が設定されていない場合の土地の評価方法を説明していきます。

| 目次 |

|---|

|

1.まずは「相続税路線価」について再確認 |

1.まずは「相続税路線価」について再確認

「相続税路線価」について簡単に再確認します。 「相続税路線価」は、短縮して「路線価」とも呼ばれる、相続税や贈与税の算出基準となる価格です。

たとえば土地や不動産を所有する人が亡くなった場合、「財産」は次世代に承継する必要があります。その財産にはいわゆる現金だけではなく、土地や上物(建物)といった「不動産」も次世代に「所有権移転」をする必要があります。

この時の財産額に対し相続税がかかるため、「その資産は相続税上いくらなのか」を算出する必要があります。この時の額が相続税路線価です。

相続税路線価の評価方法は(不動産は値をつけることを「評価」といいます)、行政機関に保存している「路線価図」にある1㎡単価(千円単位)に敷地面積を掛けて算出します。算出の際には、その土地の形や奥行きの長さ、間口の広さ等に応じて、各種補正を行う必要があります。

また、以下のケースに該当するような場合は、特に気を付けて評価を行う必要があります。

- 2つ以上の建物が、1つの敷地に建てられている場合

- 2筆(にひつ)以上の敷地にまたがって利用がある場合(「筆」とは不動産の権利関係を数える単位です)

- 私道がある場合

- 土地を貸しており、貸宅地の評価が必要な場合

- 貸家がたっており、貸家建付地の評価が必要な場合

2.路線価方式を設定できない土地の計算方法

前述のとおり、相続税路線価の評価方法は(不動産は値をつけることを「評価」といいます)、行政機関に保存している「路線価図」にある1㎡単価(千円単位)に、その土地の敷地面積を掛けて算出します。

3.倍率方式の計算

倍率方式の計算式は以下のとおりです。

倍率方式=固定資産税評価額×評価倍率

固定資産税評価額は、毎年、固定資産税を支払う際に基準となる評価額です。自治体から毎年、「課税明細書」が送られてきますが、そのなかに評価額が記載されています。

土地は時価の60%から70%の金額、建物は建築費のおよそ50%から80%で設定されています。マンションの場合は、マンション全体の評価額を総戸数で分割した金額になります(この持分割合が登記簿謄本に記載されています)。

そのうえで、国税局長がその地域の特性や、売買の実情、公示価格と同じように不動産鑑定士の意見をもとに「評価倍率」を決定し、倍率方式の計算方法としています。公示価格のように、不動産鑑定士による調査が必須条項として決められているものではありません。

ここまでは、路線価が設定されていない土地は固定資産税評価額に一定の倍率を掛けて算出する「倍率方式」を用いて評価することを紹介しました。

※倍率方式の計算式:倍率方式=固定資産税評価額×評価倍率

ここからは実際の評価倍率がどのようになっているかを紹介いたします。

4.実際の評価倍率を見てみよう

4-1.固定資産税課税明細(納税通知書)で、相続財産となる土地の固定資産税評価額を把握します。

相続開始(死亡日)の属する年度の固定資産税評価額であることを確認してください。ここでは、5千万円だったとします。

例えば、亡くなられたのが、平成23年の1月の場合、相続税評価額は、平成23年度の固定資産税評価額をもとに計算しますので、固定資産税評価額が判明するまでは相続税評価を行うことはできません。

4-2.次に国税庁のホームページに“財産評価基準書”を閲覧し、該当地の倍率を調査します。

ここでは、倍率が2.0だとします。

4-3.固定資産税評価額×倍率で概算が計算できます。

固定資産税評価額5,000万円 × 倍率2.0 = 1億円

実際には、こちらの価格に、斟酌を加えてさらに減額が行えるケースもあります。

4-4.評価倍率の確認の方法

倍率方式の評価倍率は、路線価図と同様、インターネット上で確認することができます。

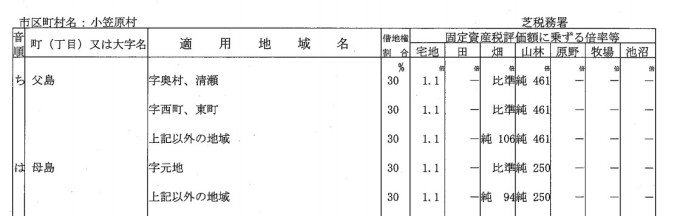

「国税庁HP:財産評価基準書 路線価図・評価倍率書」のなかにある「路線価図」の下部に、評価倍率表として「一般の土地等用」「大規模工場用地用」「ゴルフ場用地用」の3種類が記載されています。 ここで実際の評価倍率を見てみましょう。世界遺産にも指定されている「小笠原諸島」こと東京都小笠原村の評価倍率書です。

出典:国税庁 財産評価基準書 路線価図・評価倍率書 http://www.rosenka.nta.go.jp/

この表をみると、宅地、畑、山林によって倍率が設定されています。記載内の土地で相続税評価額を算出する際は、固定資産税評価額にこの倍率を掛けることで、相続税評価額を算出することができます。

5.まとめ

路線価が設定されていない土地の計算方法についてまとめました。

まず路線価方式で調査をして、算出できない場合に倍率方式を活用することになります。相続や贈与は誰でも可能性のあるもの。「自身の所有地は路線価が設定されていない」と諦めるのではなく、評価倍率を調べて一度調べてみるようにしましょう。

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】

このコラムは「日本クレアス税理士法人」が公開しております。

東京本社

〒100-6033東京都千代田区霞が関3丁目2番5号 霞が関ビルディング33階

電話:03-3593-3243(個別相談予約窓口)

FAX:03-3593-3246

※コラムの情報は公開時のものです。最新の情報は個別相談でお問合せください

同じカテゴリ「 相続税申告相談Q&A 」の人気の記事

-

5,000万円の遺産相続では相続税はいくら?早見表や計算方法を解説!2023.09.05

5,000万円の遺産相続では相続税はいくら?早見表や計算方法を解説!2023.09.05近親者が亡くなった際には、被相続人が残した財産を受け継ぐために相続手続きを行い、定められた相続税を納めなければなりません。 相続人にとって相続税は重荷になる可能性がありますが、大体どのくらいの納税額になるのか事前に確認で […]

-

法定相続人以外への相続【遺贈】は基礎控除がかかる?計算方法や注意点2024.03.01

法定相続人以外への相続【遺贈】は基礎控除がかかる?計算方法や注意点2024.03.01相続はだれにとっても避けられないテーマで、特に法定相続人以外への遺贈には独自のルールが多く存在します。 故人の財産の総額が基礎控除額に満たない場合、相続で取得した財産も遺贈で取得した財産であっても相続税はかかりません。 […]

-

甥や姪が相続する場合の基礎控除は?代襲相続などパターン別に解説2023.08.29

「甥・姪が相続すると通常と何が違う?」「基礎控除額や法定相続分はどうなる?」 甥・姪に遺産を遺したいと考えている方、甥・姪として相続人の立場にある方で、上記のようなことが気になる方もいるでしょう。 相続人になるのは通常、 […]

-

家の相続に相続税はかからない?簡単に相続税がかかるかわかる方法2023.09.06

家の相続に相続税はかからない?簡単に相続税がかかるかわかる方法2023.09.06相続にあたって家にも相続税がかかるのか気になる方も多いのではないでしょうか。家は人生最大の買い物といわれるほど、財産のなかでもとくに高い価値を持つものです。 その家に対しても相続税がかかるとしたら、どれだけの相続税を払わ […]

こちらのコラムもいかがですか?

-

相続税の基礎控除額は養子縁組でも適用される?仕組みや注意点2024.03.01

相続税の基礎控除額は養子縁組でも適用される?仕組みや注意点2024.03.01相続税の計算において基礎控除額は、最終的な相続税額を大きく左右します。 基礎控除額は法定相続人の数に応じて変動しますが、養子縁組制度を利用した場合には基礎控除額に変動はあるのでしょうか。 相続税対策として養子縁組を利用す […]

-

相続税の税率は最大で55%!税額や控除額の計算方法を解説2024.04.07

相続税の税率は最大で55%!税額や控除額の計算方法を解説2024.04.07財産を相続することになった際には、相続税が発生する可能性があります。身近な人が亡くなり、いきなり相続税についても考えなければいけない状況はとても大変でしょう。 ただ、相続税について知らなければ、適切な手続きができず納税が […]

-

土地や建物など不動産の相続税に適用できる基礎控除とは?2023.08.31

土地や建物など不動産の相続税に適用できる基礎控除とは?2023.08.31土地や建物などの不動産を相続した場合には、相続税の基礎控除が適用可能です。 では実際相続した不動産には、どのくらいの基礎控除額が適用できるのでしょうか。 本記事では、不動産に適用できる相続税の基礎控除額について解説。 ま […]

-

孫が相続する場合の基礎控除は?代襲相続や遺言による相続を解説2023.09.08

「孫が相続するときに注意点はある?」「孫に相続させるにはどんな方法がある?」 子供がすでに他界しているなどの理由で、孫への相続が発生しそうという方もいるでしょう。 孫が遺産を相続する場合、通常とは違う点に注意が必要なケー […]

-

代襲相続によって相続税の基礎控除は変わる?2023.08.29

「代襲相続すると相続税の基礎控除はどうなる?」「普通の相続と代襲相続は何が違うの?」 代襲相続という言葉を見て、このような疑問を持つ方も多いでしょう。 相続開始の時点で相続人がすでに亡くなっていたなどの場合に、相続人の子 […]

-

生命保険にも相続税はかかる?基礎控除や非課税枠について2023.10.18

生命保険に加入することで、死亡時に死亡保険金の受け取り可能です。 そのため、自分や家族の万が一に備え加入しているという方も多いでしょう。 実は生命保険の死亡保険金には非課税枠があることにくわえ、相続税の基礎控除を適用可能 […]

-

相続税の延滞税の税率は?計算方法や免除期間の特例も解説!2023.06.30

「相続税を払わないと延滞税がかかるって本当?」 「相続税の延滞税の税率はどのくらい?」 相続税を支払わずに放置していると相続税にくわえて、延滞税がかかってしまいます。 また放置している期間が長くなれば、延滞税の金額も大き […]

-

相続税対策18選!贈与や保険の活用・不動産や土地の購入で相続税を節税!2023.08.08

相続税対策18選!贈与や保険の活用・不動産や土地の購入で相続税を節税!2023.08.08相続税は自宅や土地などを含む場合が多いため、税額が高くなる傾向にあります。 しかし相続税には税額を減らすことができる対策がいくつもあるため、知っていることで大幅に節税できる可能性があります。 そこで本記事では、さまざまな […]