2015年11月のコラム一覧

-

従業員持株会を設立して、自社株の株価を抑える2022.6.19

従業員持株会を設立して、自社株の株価を抑える2022.6.19100%に近い自社株を保有しているオーナー社長の場合、「従業員持株会」をつくって株式を譲渡すると、事業承継時の節税対策になります。 オーナー会社のように株式を公開していない会社の株式は、上場会社の株式のように市場性があり […]

-

等価交換方式、借地権と底地の交換について2022.7.12

等価交換方式、借地権と底地の交換について2022.7.12土地利用にはさまざまな方法があります。 代々他人に貸していた土地などは、旧借地法によって権利関係が決められています。 旧借地権では、借地人の権利が強く、地主の権利は弱いものでした。 そうした時に、借地権と底地を交換すると […]

-

どのような時に「名義預金」と判断されるのか?2022.7.5

どのような時に「名義預金」と判断されるのか?2022.7.5「贈与されたものであって、名義預金ではないと!」と、税務署に分かってもらうにはどのような点に気を付ければ良いのでしょうか? ここでは名義預金と判定されてしまうポイントをみていきましょう。 名義預金と判断されてしまう状況例 […]

-

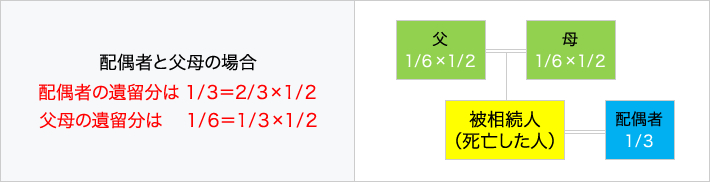

遺留分に関するポイント【実例解説あり】2022.7.4

遺留分に関するポイント【実例解説あり】2022.7.4仮に遺言書によって、第三者に多額の遺産がわたることになっても、親族には最低限の取り分のようなもの(遺留分)があります。 ここでは実例を踏まえながら、遺留分に関するポイントを押さえていきましょう。 目次 1.遺留分とは? […]

-

相続時精算課税制度と暦年課税とは?どちらを利用すべき?2023.8.29

相続時精算課税制度と暦年課税とは?どちらを利用すべき?2023.8.29相続時精算課税制度とは? 贈与税の課税制度には、「暦年課税」と「相続時精算課税」の2つの制度があり、そのうちの一つが、「相続時精算課税制度」です。 この制度の大きな特徴は、この制度の適用を受けると、2500万円までの贈与 […]

-

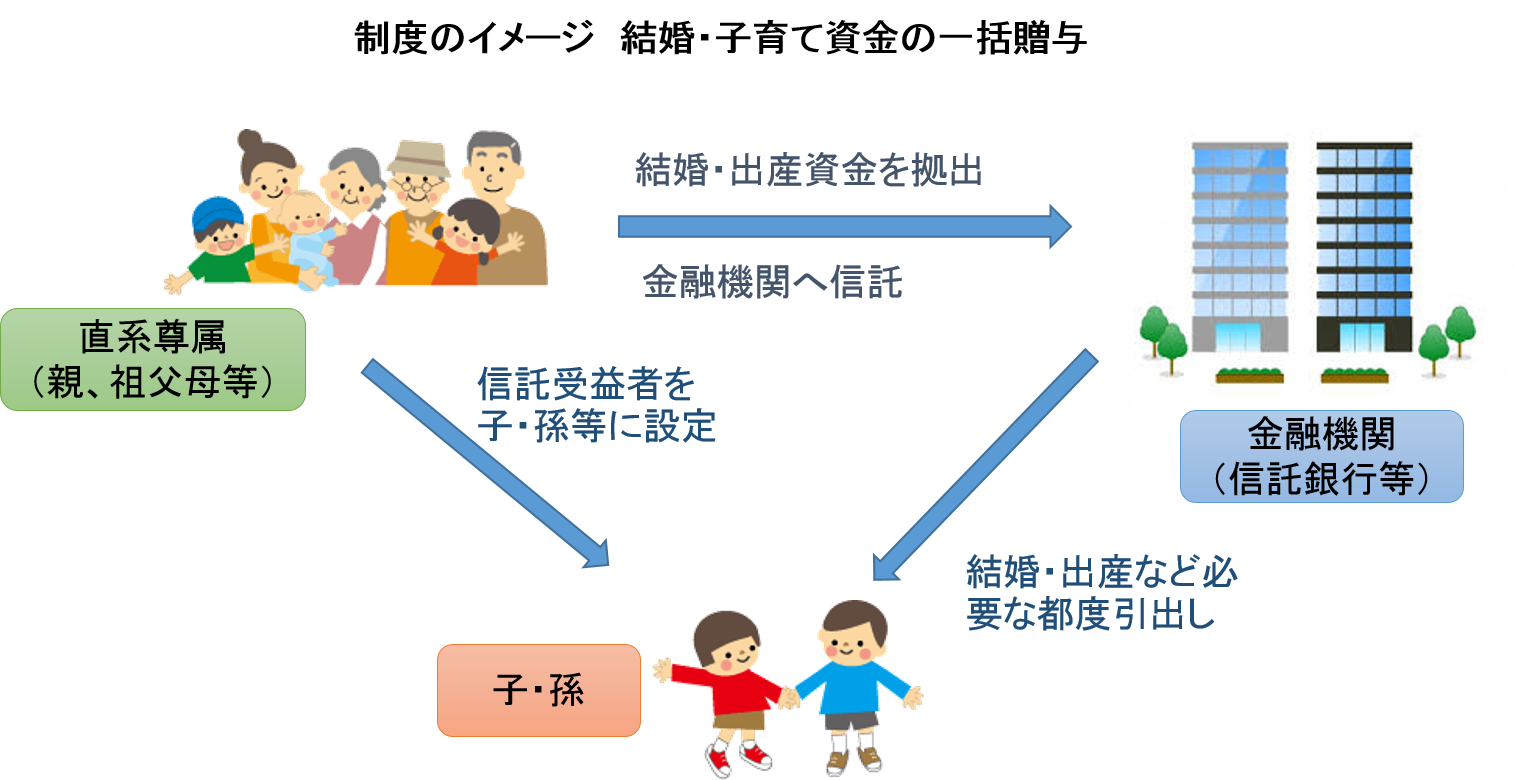

1,000万円まで非課税「結婚・子育て資金の贈与税の非課税措置」の改正【令和3年税制改正】2022.7.12

1,000万円まで非課税「結婚・子育て資金の贈与税の非課税措置」の改正【令和3年税制改正】2022.7.12子育て支援を目的とした「結婚・子育て資金の贈与税の非課税措置」ですが、令和3年度税制改正では制度が見直された上で2年延長されることが決まりました。 目次 1.改正の背景(令和3年度税制改正) 2.改正の内容(令和3年度税 […]

-

債権放棄とは?回収できる見込みがない場合、債権放棄したほうが良いのか?2022.6.19

債権放棄とは?回収できる見込みがない場合、債権放棄したほうが良いのか?2022.6.19取引相手の倒産による売掛金の回収ができなかったり、融資した債権が戻らない、といった事があるかと思います。 事業承継をお考えの際には、この機会に回収できる見込みのない債権を潔く放棄することも検討してみてはいかがでしょうか? […]

-

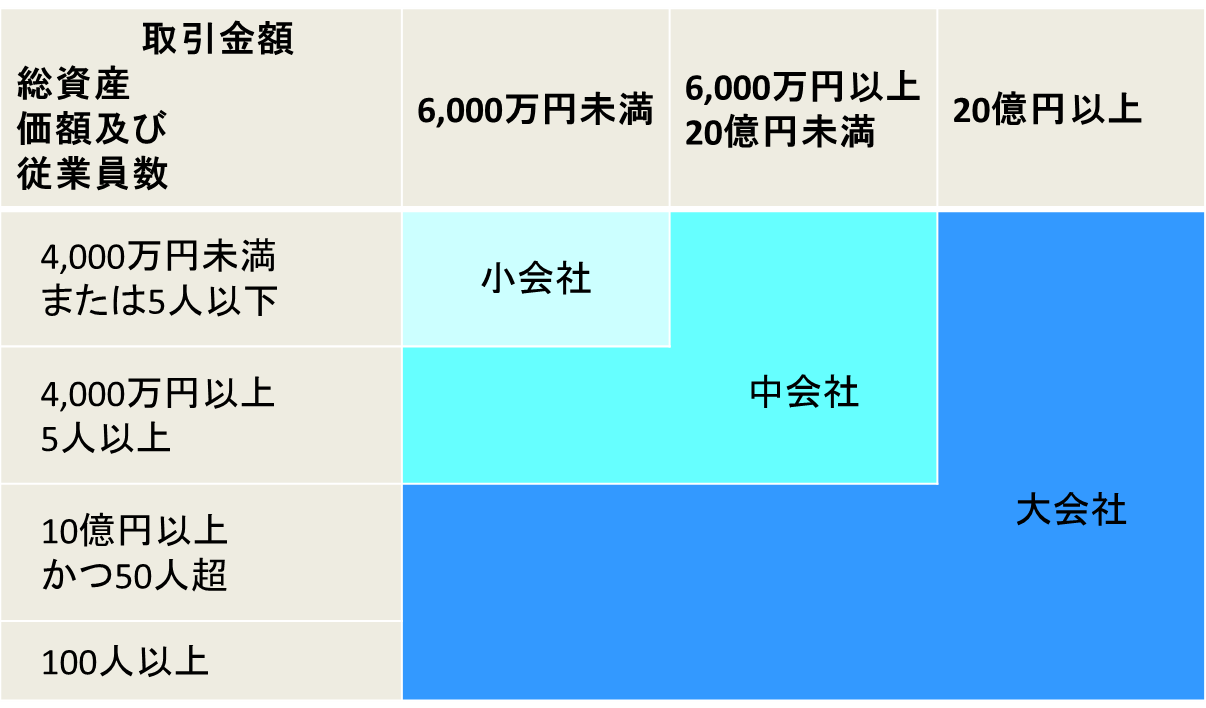

未上場株の評価方法(純資産価額方式・類似業種批准価額方式・配当還元方式)について2022.7.12

未上場株の評価方法(純資産価額方式・類似業種批准価額方式・配当還元方式)について2022.7.12上場している会社の株価は証券取引場の取引によって株価が決まりますが、取引相場のない株式の評価の方法は、評価会社が同族会社かどうか、その株主が同族株主か否か、などの細かな判定によって異なります。 効果的な節税対策を行うため […]

-

「別会社の設立」で節税!そのメリットとは?2022.6.19

「別会社の設立」で節税!そのメリットとは?2022.6.19平成18年に施行された会社法で、少ない資本での会社設立が可能になりました。 起業したい方にとっては追い風となり、個人で法人を設立する方も増えています。会社にとっても、別会社を設立することへの抵抗感がなくなり、節税目的や事 […]

-

税務調査について知る~相続・贈与の税務調査ポイントとは?2022.7.2

税務調査について知る~相続・贈与の税務調査ポイントとは?2022.7.2相続税の税務調査では、死亡時の状況、故人の財産管理の状況、相続人の預貯金、遺産分割協議の状況、申告書の作成についての確認が多いです。 相続税申告書を提出してから、数ケ月後から2年以内に税務調査の申し出が税務署から届きます […]