配偶者居住権の価値と評価方法、計算方法の具体例

平成30年度の民法改正で新設された「配偶者居住権」ですが、この権利については評価方法が大変難しく、配偶者居住権の価値と評価方法について、具体例を交えて解説します。

(関連記事:「配偶者居住権」の創設で変わる配偶者の相続)

目次

1.配偶者が生活資金を確保しやすくなる「配偶者居住権」

相続によって引き継がれる自宅不動産について、配偶者居住権を設定する場合は所有権と配偶者が住み続けられる権利を分けて価値の算定をすることになります。

不動産の価値を分割することになるので、その分評価額を下げることができ、配偶者が他の現金など生活資金を確保しやすくなるというメリットがあります。

これまで、自宅は手に入れても不動産の価値は一般的に高いため、相続分を考えると預貯金など生活資金として利用しやすい財産が少なくなってしまうという弊害があり、これに対する手当として配偶者居住権が作られた経緯があります。

問題は評価の方法で、配偶者居住権の価値を数字に直して算定しなければなりません。 算定の仕方は2019年4月現在、政府内において色々と議論がなされていますが、次の項では計算方法の一つを具体例を挙げて説明します。

2.配偶者居住権の評価方法

ここでは一軒家の家屋と土地を相続するケースを想定して一例を挙げてみます。 個別ケースによって計算の内容は若干変わるので、ここでは一例のイメージとして捉えてください。

2.1.配偶者居住権の評価の前提

まず、配偶者居住権の価値は土地および建物の現在の価値から配偶者居住権付所有権(負担付所有権)の価値を控除した値です。

つまり、まずは負担付所有権という目に見えにくい価値の価額を求めることが必要になります。

2.2.負担付所有権の計算(建物)

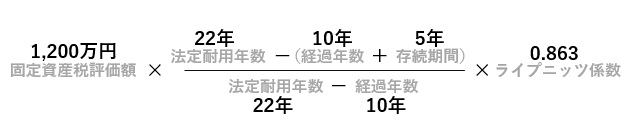

不動産の現在の価値については固定資産税評価額を用います。 負担付所有権の計算は建物と土地を別々に計算しますので、まずは建物の計算式を確認します。

・法定耐用年数は木造の住宅建物なら22年、鉄筋コンクリートの住宅建物なら47年です。

・経過年数は築年数のことで、存続期間というのは配偶者がその自宅に住み続ける年数を指します。

・ライプニッツ係数というのは特殊な係数でケースによって適用数字は変わりますが、他の分野では交通事故の逸失利益を算定する際などに用いられるものです。

例えば、固定資産税評価額が1,200万円、築10年の木造物件で配偶者居住権を5年に設定したとします。存続期間が5年の場合で法改正後(2020年4月以降)と仮定した場合のライプニッツ係数は0.863です。

以上の数字を当てはめて計算すると、負担付所有権の価額は604万1,000円と算出されます。

建物の現在価値1,200万円から上記の額を控除すると、配偶者居住権の価額は595万9,000円と算出されます。

なお、居住期間を終身とする場合は平均余命という別の指標を使って数字を入れることになります。

平均余命は生命保険の分野などで利用される指標で、今の年齢であと何年生きられるかという視点で見る数字です。

2.3.負担付所有権の計算(土地)

次に土地ですが、土地は配偶者に認められる敷地利用権という形で価値を考えることになります。

大枠の考え方は建物と同じで、現在の土地の価額から敷地利用権付所有権(負担付所有権)の価額を控除することで配偶者の敷地利用権を算出します。

土地についての負担付所有権の計算式は以下の通りです。

「土地の現在の価値(固定資産税評価額)×ライプニッツ係数」

例えば土地の価額が3,000万円であれば、居住期間が5年設定の今回の事例では3,000万円×0.863=2,589万円が負担付所有権の価額です。

従って配偶者の敷地利用権=3,000万円-2,589万円=411万円という価値が算出されます。

建物と土地を合わせると、配偶者居住権の総額は595万9,000円+411万円=1,006万9,000円となります。

上で登場したライプニッツ係数は配偶者が住み続ける期間の長短、また改正法の施行前か後かで変わってくるので個別ケースで異なる数値が入ります。

また不動産の固定資産税評価額が時価を適正に反映していないケースでは0.7で割り戻すなどの工程が入ることがあります。 配偶者居住権の計算方法については現在政府内で複数の案が出ており、建物の賃料相当額を算定して計算する案なども出ています。

いずれにしても、不動産の種類や配偶者がどれくらい住み続けるのか、計算が必要な時期はいつの時点かなど個別の状況によって計算式の内容は細かく変わってきます。

3.まとめ

この章では民法改正によって新設された「配偶者居住権」について、その価値や計算方法の具体例を見てきました。

ここまで見ていただいて分かるように、財産特に土地や建物の評価にはかなり専門的な知識を必要とし、相続に関して専門外の方が最も頭を悩ませてしまうポイントで、正しく評価を行うためには税理士等の専門家にお任せいただく方が安心です。

遺言によって配偶者居住権を設定できることから、遺言書作成の時点で当該権利の価値を算定したいケースも出てくるでしょう。 相続対策として総合的な計画を練りたい、専門家と一緒に生前対策や遺言作成、配偶者居住権について考えたいという方はぜひ、税理士法人日本クレアスにご相談ください。

生前対策コース・相続税申告コース・申告後のセカンドオピニオンなど、様々なサービスを通して皆様の相続に関するお悩みを解決するサポートを実施しています。

相続に関するご状況やご意思により提案させていただくアドバイスは異なります。当社では初回ご相談のお客様には無料で個別面談を実施しております。ぜひこの機会をご活用ください。

日本クレアス税理士法人

執行役員 税理士 中川義敬

2007年 税理士登録(近畿税理士会)、2009年に日本クレアス税理士法人入社。東証一部上場企業から中小企業・医院の税務相談、税務申告対応、医院開業コンサルティング、組織再編コンサルティング、相続・事業承継コンサルティング、経理アウトソーシング決算早期化等に従事。事業承継・相続対策などのご相談に関しては、個々の状況に合わせた対応により「円滑な事業承継」、「争続にならない相続」のアドバイスを行う税理士として定評がある。(プロフィールページ)

・執筆実績:「預貯金債券の仮払い制度」「贈与税の配偶者控除の改正」等

・セミナー実績:「クリニックの為の医院経営セミナー~クリニックの相続税・事業承継対策・承継で発生する税務のポイント」「事業承継対策セミナー~事業承継に必要な自己株式対策とは~」等多数

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】

【お役立ちコンテンツ】

相続相談はどこにするべき?専門家(税理士、司法書士、弁護士)の強み

【クレアスの相続税サービス】

関連リンク